りそな銀行住宅ローンの口コミや評判は?メリット・デメリットも解説

PR

住宅ローンの利用を考える場合、口コミや評判も確認したいところです。特に、りそな銀行の住宅ローンの利用を検討している場合、どのような口コミがあるのか気になるのではないでしょうか。

そこで今回はりそな銀行住宅ローンの口コミや評判を紹介します。メリット・デメリットも解説するので、参考にしてください。

りそな銀行住宅ローンの利用条件

りそな銀行住宅ローンの利用条件は以下の通りです。

| 年齢 | 満20歳以上70歳未満の方で、完済時の年齢が満80歳未満の方 |

|---|---|

| 収入 | 前年の税込年収が100万円以上の方 |

| 勤続年数 | 給与所得者は勤続年数が1年以上、給与所得者以外は勤続または営業年数が3年以上の方 |

| 借入金額 | 50万円以上3億円以内(1万円単位) |

| 物件の価値 | 同行所定の保証会社に対して、借入対象物件(土地・建物)への抵当権を設定登記する必要があり |

※上記条件以外に、日本国籍を所有し、永住許可を受けているもしくは特別永住者の方、団体信用生命保険に加入できる方、という条件が追加される

りそな銀行住宅ローンの口座開設条件

りそな銀行住宅ローンでは、りそな銀行の口座を所有していなくても、住宅ローンへの申し込みや審査が可能です。

ただし、本契約となった場合には、りそな銀行の口座が必要になります。りそな銀行の住宅ローンを利用する可能性が高い場合は、早めに口座開設手続きを行うことをおすすめします。

りそな銀行住宅ローンの口座開設手順

りそな銀行で口座を開設できる方法は以下の2つです。

- スマートフォンアプリから口座を開設する

- 店舗窓口で口座を開設する

スマートフォンアプリでの申し込みは、運転免許証もしくはマイナンバーカード、在留カード(いずれも有効期限内)を所有している場合に利用可能です。

スマートフォンアプリから口座を開設

アプリから口座を開設する場合の手順は以下の通りです。

- りそな銀行のWebサイトから「りそな 口座開設アプリ」をダウンロードする

- アプリのガイドに沿って必要事項を入力する

- 免許証などの本人確認書類や申込者の顔写真を撮影して送付する

- 申し込みが完了すると受付完了メールが届く

- 申込完了日の最短翌営業日に「口座番号のご連絡」メールが届く

- 「口座番号のご連絡」メールから2週間程度で入力した住所にキャッシュカードが届く

※取引店は免許所などの住所から最寄りの支店が表示されるため、原則当該支店を選択する

アプリでの口座開設の場合、来店不要で手続きできるほか、最短翌営業日に口座開設と口座番号の通知が行われます。

また、口座開設後に「りそなグループアプリ」をダウンロードして、口座情報を紐づけすれば、アプリでの残高確認や振込、支払いなどが可能になります。

アプリ以外の方法としては、店舗窓口での口座開設も可能です。

店舗窓口で口座を開設

店舗窓口での口座開設では、申し込み当日にキャッシュカードが発行されます。また、印鑑不要で全店平日17時まで営業しているため、他の銀行と比較して利用しやすいでしょう。

なお、店頭窓口での口座開設には、顔写真付きの公的書類のうち1種類、もしくは顔写真のない公的書類のうち2種類が必要です。また、各書類は有効期限内もしくは発行日から6ヶ月以内のものに限られます。

公的書類として利用できるもの

顔写真付きの公的書類

顔写真付きの公的書類として利用できるのは以下の通りです。

- 運転免許証

- 運転免許経歴証明書(2012年4月1日以降に発行されたもの)

- パスポート

- 個人番号カード

- 療育手帳

- 在留カードまたは特別永住者証明書

- 身体障害者手帳

- 精神障害者保健福祉手帳

- 戦傷病者手帳

- 官公庁から発行・発給された顔写真入りの書類

顔写真のない公的書類

顔写真のない公的書類として利用できるもののうち、1つは提出が必須となる書類は以下の通りです。

- 各種健康保険証

- 各種年金手帳

- 後期高齢者医療被保険者証

- 母子健康手帳(子どもが15歳以下の場合)

- 各種共済組合の組合員証・加入者証

- 各種児童扶養手当証書

- 印鑑登録証明書(実印を取引に使用する場合は必須)

その他、顔写真のない公的書類として利用できる書類は以下の通りです。

- 住民票の写し

- 住民票の記載事項証明書

- 戸籍の附票の写し

- 印鑑登録証明書

なお、店舗での手続きでは待ち時間が発生する可能性があるため、時間に余裕を持って来店するようにしましょう。また、口座開設に対応していない店舗もあるため、事前に確認することをおすすめします。

りそな銀行住宅ローンの特徴

りそな銀行住宅ローンの主な特徴は以下の通りです。

- 都市銀行のなかでは金利が低水準

- 独自の住宅ローンが豊富

- アプリで完結できる住宅ローンがある

それぞれ詳しく解説します。

都市銀行のなかでは金利が低水準

都市銀行や大手銀行のなかでは金利水準が低いというのが、りそな銀行住宅ローンの特徴です。

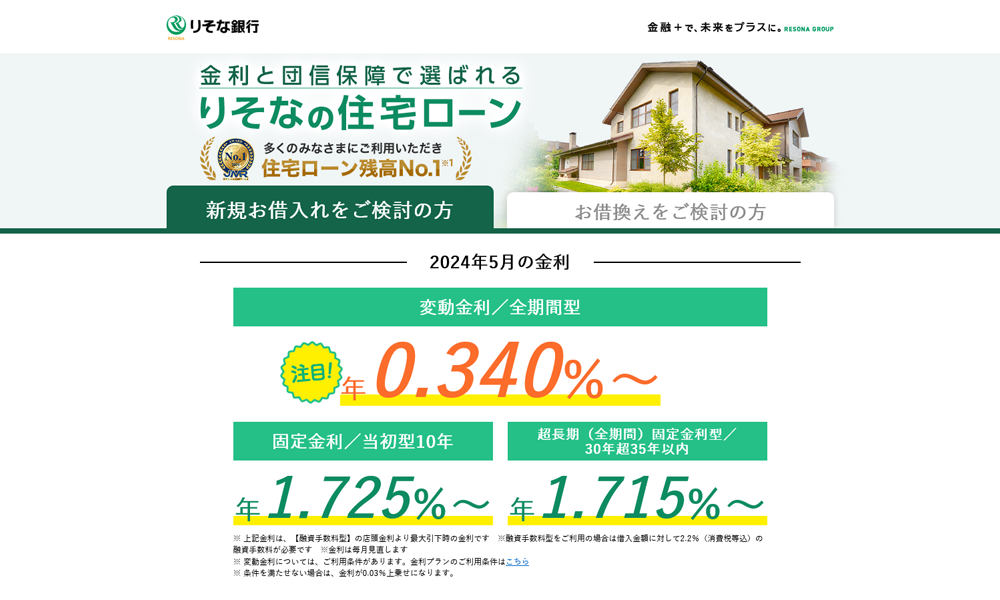

現時点でのりそな銀行住宅ローンの金利は以下のように設定されています。

- 全期間型変動金利:年0.340%

- 当初型10年固定金利:年1.725%

- 超長期(全期間)固定金利:年1.715%(※借入期間30年超35年以内)

※2024年5月時点の金利

※融資手数料型の場合

店舗型の銀行であるにもかかわらず、ネット銀行並みの金利水準となっており、住宅ローン利用時の負担を抑えられるのは大きな魅力といえるでしょう。

独自の住宅ローンが豊富

独自の住宅ローンが豊富に用意されているのも、りそな銀行住宅ローンの特徴です。

住宅の購入や建築、リフォームといった用途に使用できる一般的な住宅ローンのほかにも、以下のようなローン商品が提供されています。

| 住宅ローンの種類 | 使用目的・内容 |

|---|---|

| 住宅ローン(お借換え) | 返済中の金利の高いローンからの借換え専用ローン |

| りそな住宅ローン<親子二世代型> | 二世帯住宅専用の住宅ローン |

| りそな住宅ローン(住みかえプラン)/りそな住みかえローン | 居住する家を買い替えたいものの、まだ住宅ローンが残っている場合に利用できるローン |

| りそな建てかえローン | ローン返済中の住宅を立て替えたい場合に利用できるローン |

| りそな住宅ローン<リフォーム資金セット型> | 中古住宅購入資金とリフォーム資金を1本にまとめられるローン |

| りそな借りかえローン<リフォーム資金セット型> | 他の金融機関の住宅ローン残高にリフォーム資金を上乗せして借換えができるローン |

| りそな住宅ローン【フラット35】(機構買取型) | りそな銀行と住宅金融支援機構が提携して提供する住宅ローンで、借入時から金利変動なしの固定金利型 |

| 環境等配慮型住宅向けの特別金利プラン(SX金利プラン) | ZEH住宅など環境等配慮型の住宅の購入・新築費用を借りる場合に▲年0.01%の金利優遇 |

| りそな女性向け住宅ローン(借りかえローン)「凛NEXT」 | がんと診断された場合にローン残高が0円になる3大疾病保障特約が金利優遇される |

このように、ユニークな住宅ローン商品やオプション、特典が豊富に用意されているため、さまざまな選択肢のなかから最適なローンを選択可能です。

アプリで完結できる住宅ローンがある

アプリで審査や申し込み、契約が完結する住宅ローンがあるのも、りそな銀行住宅ローンの特徴です。

アプリの専用画面から必要事項を入力し、本人確認書類などの必要書類の撮影・アップロードをするだけで、簡単に利用できる住宅ローンです。

りそな銀行店舗へ来店することなく住宅ローンを利用できるため、日中は仕事で忙しい方には便利なサービスといえます。

ただし、利用できる対象物件は中古マンションに限られるほか、借入金額は上限5,000万円となるなど、通常の住宅ローンとは条件が異なる点には注意が必要です。

りそな銀行住宅ローンの概要

りそな銀行住宅ローンの概要は以下の通りです。

| 項目 | 内容 |

|---|---|

| 借入金額 | 50万円以上3億円以内(1万円単位) |

| 借入期間 | 1年以上35年以内(1年単位) |

| 金利タイプ | 変動金利型/固定金利選択型 |

| 金利プラン | 全期間型/当初型 |

| 事務手数料 | 融資金額の2.2%(税込) ※その他保証料一括前払い型、保証料金利上乗せ型あり |

| 団信 | 同行指定の団体信用生命保険への加入が必要 |

りそな銀行住宅ローンの住宅ローン金利

りそな銀行住宅ローンの住宅ローン金利を紹介します。

変動金利型のうち、全期間型変動金利の金利は以下の通りです。

全期間型変動金利の金利

| 固定年数 | 店頭金利 | 融資手数料型 | 保証料一括前払い型 |

|---|---|---|---|

| 変動金利 | 2.475% | 0.340% | 0.395% |

| 固定2年 | 3.440% | 1.305% | 1.360% |

| 固定3年 | 3.470% | 1.335% | 1.390% |

| 固定5年 | 3.670% | 1.535% | 1.590% |

| 固定7年 | 3.850% | 1.715% | 1.770% |

| 固定10年 | 3.980% | 1.845% | 1.900% |

| 固定15年 | 4.670% | 2.535% | 2.590% |

| 固定20年 | 5.210% | 3.075% | 3.130% |

※保証料金利上乗せ型の場合、保証料一括前払い型の金利に年0.2%の金利を上乗せした金利が適用

※上記は最大金利引き下げ時のもの。適用金利は借入内容や審査結果によって決定

当初型変動金利の金利

変動金利型のうち、当初型変動金利の金利は以下の通りです。

| 固定年数 | 店頭金利 | 融資手数料型 | 保証料一括前払い型 |

|---|---|---|---|

| 固定2年 | 3.440% | 1.385% | 1.440% |

| 固定3年 | 3.470% | 1.415% | 1.470% |

| 固定5年 | 3.670% | 1.615% | 1.670% |

| 固定7年 | 3.850% | 1.725% | 1.780% |

| 固定10年 | 3.980% | 1.725% | 1.780% |

| 固定15年 | 4.670% | 2.615% | 2.670% |

| 固定20年 | 5.210% | 3.155% | 3.210% |

※保証料金利上乗せ型の場合、保証料一括前払い型の金利に年0.2%の金利を上乗せした金利が適用

※上記は最大金利引き下げ時のもの。適用金利は借入内容や審査結果によって決定

長期固定金利型住宅ローンの店頭表示金利

長期固定金利型住宅ローン(超長期全期間固定金利型)の店頭表示金利は以下の通りです。

| 借入期間 | 店頭金利 |

|---|---|

| 20年以内 | 2.630% |

| 20年超25年以内 | 2.710% |

| 25年超30年以内 | 2.720% |

| 30年超35年以内 | 2.770% |

※上記金利より、融資手数料型では最大年1.050%、保証料一括前払い型では最大年1.0%引き下げた金利が、保証料金利上乗せ型では保証料一括前払い型の金利に年0.2%を加えた金利が適用される

りそな銀行住宅ローンの団信の解説

りそな銀行住宅ローンの団信には、以下の3種類があります。

- 団信革命(特定状態保障特約付団信)

- 3大疾病保障特約付団信

- がん保障特約付団信

団信革命(特定状態保障特約付団信)

団信革命は、3大疾病に加え、病気やけがによる所定の状態、所定の要介護状態など、さまざまなリスクをカバーできる団信です。所定の状態に該当する場合、住宅ローン残高が0円になる保障が付帯されます。

保障される範囲が広く、保障条件が充実しているのが特徴です。また、所定の状態に該当すればローン残高が0円になることに加え、その後仕事復帰できた場合でも、残高返済を求められることもありません。

なお、団信革命を選択する場合、年0.25%の金利が上乗せされます。

3大疾病保障特約付団信

3大疾病保障特約付団信は、3大疾病(所定のがん、急性心筋梗塞、脳卒中)に該当した場合に、住宅ローン残高が0円になる住宅ローンです。

3大疾病保障特約付団信では年0.20%、がん保障特約付団信では年0.10%の金利上乗せが必要です。

がん保障特約付団信

また、がん保障特約付団信は、所定のがんと医師から診断された場合に、住宅ローン残高が0円になる特約付き住宅ローンとなります。

どの団信を選択するべきかわからない場合は、りそな銀行の店舗に来店すれば、銀行員が最適な団信選びをサポートしてくれるので、利用を検討しましょう。

りそな銀行住宅ローンのメリット

ここでは、りそな銀行住宅ローンのメリットを紹介します。具体的には以下のようなメリットがあります。

- 変動金利も長期金利も低い

- オプション団信の保障が充実している

- 女性が利用しやすい住宅ローンがある

- 災害時に住宅ローンが最大50%免除される

- 住宅ローンの専門家に対面相談が可能

- 土日や夜間でも住宅ローンの相談ができる

変動金利も長期金利も低い

りそな銀行住宅ローンでは、ネット銀行並みの低金利で住宅ローンを提供しています。

特に、変動金利や10年固定型では、業界内でも最低水準の金利となっているため、できるだけ支払総額を抑えたい場合におすすめできる住宅ローンとなっています。

オプション団信の保障が充実している

りそな銀行住宅ローンのオプション団信は、保障内容が充実しています。

特に、3大疾病に加えて病気やケガなどの7大リスクにも備えられる団信革命は、保障範囲の広さが特徴です。

7大リスクに含まれる「要介護2以上の介護状態」や「16の身体障害状態」については、他の団信でもカバーしているものが少ないのが現状です。

他にも、3大疾病保障特約付団信やがん保障特約付団信なども用意されています。団信の種類が多く保障内容にこだわりたい場合は、りそな銀行住宅ローンがおすすめです。

女性が利用しやすい住宅ローンがある

りそな銀行住宅ローンでは女性専用住宅ローン「凛next」が提供されています。

基準金利から最大年2.005%の金利引き下げを受けられるほか、病気やケガで働けなくなった場合に、ローン返済支援保険の保障を受けられます。また、新規借入だけではなく女性向けの借換えローンも提供されています。

女性専用の住宅ローンを扱う金融機関は少なく、りそな銀行独自のメリットといえるでしょう。

災害時に住宅ローンが最大50%免除される

りそな銀行住宅ローンには「自然災害サポートオプション」があります。

地震や台風などの自然災害によって建物が全壊した場合に、罹災日時点のローン残高のうち、建物金額の割合から50%が返済免除となります。

自然災害が多い日本で災害に備えられるオプションが用意されているのは、心強いといえます。

住宅ローンの専門家に対面相談が可能

りそな銀行では住宅ローンについて対面で相談できる「りそなローンプラザ」を利用できます。

住宅ローンを始めとした各種ローンの申し込みや契約ができるほか、商品や手続きに関する相談にも対応可能です。

住宅ローンの基本的な知識や情報などについて相談したい場合に利用しやすいでしょう。

土日や夜間でも住宅ローンの相談ができる

りそな銀行では、利用者からの相談に特化した店舗「セブンデイズプラザ」を利用できます。

年中無休で平日は最長21時まで営業しているため、平日や日中は仕事で時間が取りづらい方でも利用しやすいでしょう。

各店舗は駅の近くにある場合が多く、事前予約制となっているため、じっくり相談したい方におすすめです。

りそな銀行住宅ローンのデメリット

次に、りそな銀行住宅ローンのデメリットを紹介します。

- 手数料型は低金利だが手数料は高い

- オプション団信の利用には金利上乗せが必要

- 利用できる保証会社が1社のみ

- 審査に時間がかかる可能性がある

手数料型は低金利だが手数料は高い

りそな銀行住宅ローンでは、融資手数料型を選択した場合に低金利での借入ができますが、一方で、借入金額の2.2%の融資手数料が発生します。

金利のみを比較していると、支払総額が高くなるケースがあるため、初期費用や各種手数料についても事前に確認することが大切です。

オプション団信の利用には金利上乗せが必要

りそな銀行住宅ローンではさまざまな団信が用意されていますが、各団信の利用には金利の上乗せが必要です。

具体的な金利は以下の通りです。

- 団信革命:年0.25%

- 3大疾病保障特約付団信:年0.20%

- がん保障特約付団信:年0.10%

なお、契約者が40歳以上の場合、団信革命と3大疾病保障特約の金利はさらに0.05%上乗せとなります。

利用できる保証会社が1社のみ

りそな銀行住宅ローンでは、利用できる保証会社が「りそな保証」のみとなります。

住宅ローン審査の通過のしやすさを考えた場合、複数の保証会社を利用する金融機関の方が有利な可能性が高いため、状況によってはローンの利用が難しいケースがあるでしょう。

審査に時間がかかる可能性がある

他の金融機関では事前審査が即日もしくは数日で完了するケースがあります。

一方、りそな銀行では事前審査に1週間程度かかるため、それほどスピーディであるとはいえません。

早く住宅ローンを利用する事情がある場合は、必要書類の準備を整えるか、審査が早い住宅ローンの利用を検討しましょう。

利用者・検討者の口コミや評判

ここでは、りそな銀行住宅ローンの利用者や検討者の口コミや評判を紹介します。

リアル店舗があるのに金利がネット銀行並みに低い

良い口コミとして多かったのは、実店舗がある銀行にしては金利が低いという声です。

大手銀行や都市銀行のなかかではかなりの低金利となっているため、金利負担を軽減したい方にはおすすめです。

変動金利が低くオプションが充実している

変動金利が低く、オプションが充実しているという声も多く見られました。

りそな銀行住宅ローンでは、変動金利の水準が他行と比較しても低く設定されています。また、環境等配慮型住宅向けや女性向け、各種団信など、オプションが充実していて、利用者への選択肢が豊富に提供されています。

メガバンクの安心感とサポートが充実

良い口コミにはメガバンクの住宅ローンという安心感がある点や、サポートが充実している点を挙げている声もありました。

りそな銀行はグループ銀行や連結子会社の住宅ローンも含めた場合の住宅ローン残高合算が、2023年9月期時点で国内1位となっており、多くの方が利用していることがわかります。

また、店頭・オンラインでのフォロー体制が整えられており、住宅ローンに関する相談や、申し込みのサポートを利用しやすいといえます。

オンライン契約であったものの完全なオンラインではなかった

気になる口コミとして、オンライン契約でも書面での提出資料があり、完全なオンラインではなかったことに対する不満の声がありました。

オンライン契約ができるのは便利ですが、正式審査の段階では契約者の状況に応じた書類の提出が必要になるケースがある点には注意が必要です。

電子契約がややこしい

電子契約がわかりづらく、ややこしいという声も見られました。

りそな銀行住宅ローンでは「りそな住宅ローンマイページ」にて借入内容の確認ができますが、パスワードやIDの案内はメールと本人限定受取郵送で行われます。

契約はパスワードとIDを把握している状況で行う必要があるほか、電子契約完了後には抵当権設定の契約が別途必要になります。

電子契約を締結するための準備や手順が少しややこしいため、煩わしく感じる方がいるかもしれません。

対応が悪い場合も

りそな銀行の対応が悪いという声も見られました。

例えば、会社の近くの店舗を利用させてもらえなかったり、担保手続きで自分が指定したい司法書士を利用できずに料金が高くなったりしたケースがあったそうです。

また、全体的に時間がかかりすぎるという不満もありました。

まとめ

今回はりそな銀行住宅ローンの口コミや評判について解説しました。金利が低いことやサポート体制が充実していることを評価する声が多く見られたのが印象的です。

りそな銀行住宅ローンでは団信による保障が豊富であり、3大疾病だけではなく7大リスクも保障されます。万一の場合に十分に備えたい場合には利用しやすいでしょう。

住宅ローンの利用を考えているなら、りそな銀行住宅ローンの利用を検討してみてください。

りそな銀行住宅ローンはこんな方に最適

りそな銀行住宅ローンは、以下に当てはまる方におすすめです。

- 低金利で住宅ローンを借りたい方

- 内容の充実した団信を付けた方

- 住宅ローンを組みたい女性の方

- 注文住宅を建てたい方

- ローン手続きをネット上で済ませたい方

- 店頭相談をしながらローン手続きを行いたい方