住み替えで失敗しないためのコツと注意点について解説

せっかくマイホームを購入した後でも、転勤による引っ越しだったり家族が増えて家が手狭になったりと様々な理由で家を住み替える場合があります。賃貸住宅の場合と違ってマイホームを引っ越すとなると、そう簡単には行きません。特に住宅ローンがまだ残っている場合は尚更で、売却と購入の手続きを慎重にすすめる必要があります。

今回の記事では住み替えに成功するためのコツについて詳しく解説をしていきますが、大きく分けると成功させるためのコツは次の3つです。

- 流れとやるべき事を理解して計画的に行う

- 必要な費用を確認して資金計画を練っておく

- 信頼出来る不動産会社を見つける

住み替えを行う際には、上記の3つのコツを意識して取り組んで行くと良いでしょう。これから住み替えを予定している方は、まずは今回の記事を読んで住み替えに関する手順や費用、注意点などについて理解をしておきましょう。

住み替えには売り先行と買い先行の2つの手順がある

住み替えを行うには、今の自宅の売却と同時に新しい自宅の購入を行う必要があります。マイホームを購入した経験のある方はお分かりかと思いますが、自宅の購入を行うだけでもやることはたくさんあってとても大変です。その大変な自宅の購入をしながら、並行して売却を行う訳ですから住み替えがいかに大変かが分かります。住み替えが大変である一番の理由が、このように購入と売却に伴ってやるべき事がとても多いからです。

売り先行と買い先行の違い

住み替えを行う際には、自宅の売却と購入の両方を同時並行で行っていく訳ですが、完全に同じタイミング行うことは中々難しいです。そのため現実的にはどちらかを先行して行うケースが一般的です。先に自宅の売却を行い、その後に新しい自宅を購入する方法を売り先行と言います。一方先に新しい自宅の購入を行って、その後に自宅の売却を行う方法を買い先行と言います。

売り先行と買い先行どちらが良いかはそれぞれのケースにもよりますが、どちらのケースでも特徴やメリット・デメリットがあります。それぞれのケースのメリット・デメリットを見てみましょう。

売り先行のメリット・デメリット

売り先行は先に今の自宅を売却をすることになるため、売却資金などを先に確定が出来るので資金計画がたてやすい一方で、購入するまでの仮住まいなどを用意する必要があります。

メリット

- 先に売却をするので資金計画が立てやすい

- ゆっくりと売却活動を行えるため、高い値段で売却がしやすい

デメリット

- 売却した後、新居を購入するまでの間の仮住まいを準備する必要がある

- 引っ越しを2回(旧自宅→仮住まい、仮住まい→新居)行う必要があり、余分な費用がかかる

買い先行のメリット・デメリット

買い先行は先に新しい自宅の購入を行うので、じっくりと自宅を選ぶことが出来ます。一方で一度自宅を購入してしまったら二重ローンになってしまうケースもあるので、売却を急ぐ必要があります。

メリット

- じっくりと新しい自宅を選ぶことが出来る

- 空家にして売却が出来るので買主を探しやすい

デメリット

- 先に購入をするので二重ローンになってしまう場合がある

- (二重ローンの場合は)売却を急いで行う必要がある

- 売却資金が確定しないので、資金計画が立てにくい

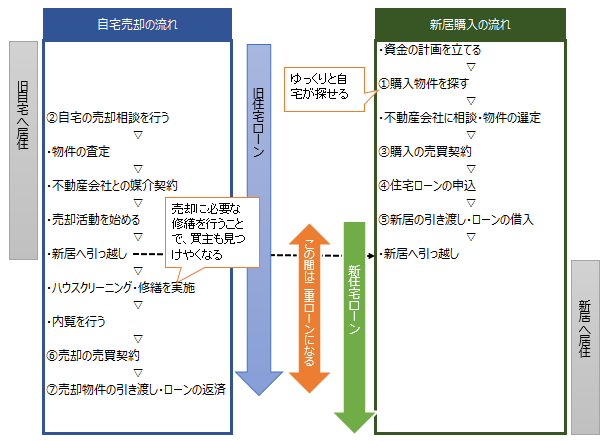

買い先行の住み替えの手順

それではここからは実際に住み替えの際の手順を紹介していきます。住み替えの際には同時並行で色々なことを行う必要があるので、住み替えを行う前に一度手順を整理しておくことは重要なポイントです。売り先行と買い先行でそれぞれ手順が違いますが、まずは買い先行の流れから紹介をします。

①購入物件を探す

買い先行の場合は、まずは新居を探すことが第一歩です。しかし実際に探し始める前には、しっかりと資金計画を立てておくようにしましょう。買い先行のデメリットは売却資金が中々確定しないことがあります。しかし査定などを活用しておおよその売却価格をしらべて、出来るだけ正確に資金計画を立てておくことがポイントです。

②同時並行で自宅の売却相談を行う

ある程度新居の目途がたってきたら、出来るだけ早いタイミングで売却の相談も始めましょう。このとき売却を相談する不動産会社は、新居を購入する不動産会社と同じ会社であれば望ましいです。しかし不動産会社によって得意不得意もあるので、高く売却してくれそうな不動産会社を探しましょう。

③購入する自宅の売買契約

新居の売買契約を結びます。売買契約を結ぶと、新居の引き渡し日などの購入スケジュールが概ね確定をします。このスケジュールに合わせて売却の方のスケジュールも組み直しておくと良いでしょう。

④住宅ローンの申込・契約

新居の住宅ローンを申し込みします。買い先行の場合はこのタイミングでは、元々の住宅ローンが残っている場合もあります。二重ローンとなると審査も通りにくいですし、仮に通ってもその間の返済は無駄な費用です。二重ローンは出来るだけ短い期間になるように事前の計画が重要です。場合によっては後ほど説明をするような、つなぎ融資や住み替えローンを活用しましょう。

⑤購入する物件の引き渡し・引っ越し

購入する物件の引き渡しを受けたら、新居へと引っ越します。そうすると旧自宅は空き家の状態になるので、必要であれば売りやすくするためのハウスクリーニングや修繕などを行いましょう。空家になってから売却活動をする方が内覧対応もしやすく、買主は探しやすくなるでしょう。

⑥売却する物件の売買契約

旧自宅の売却先が決まったら、売買契約を行います。売買契約を行うと同時に、引き渡しまでのスケジュールを確定させます。この際引き渡し日までのスケジュールを可能な限り短くしておくことで、二重ローンの期間を短くすることが出来ます。

⑦売却物件の決済・ローンの返済

売却する物件の引き渡しと同時に、旧住宅ローンの返済を行います。そのため事前に借入先の金融機関に連絡を入れておく必要があります。引き渡し日の当日は旧自宅の所有権の移転と、住宅ローンの返済、抵当権の抹消を全て同日に行う必要があります。

売り先行の住み替えの手順

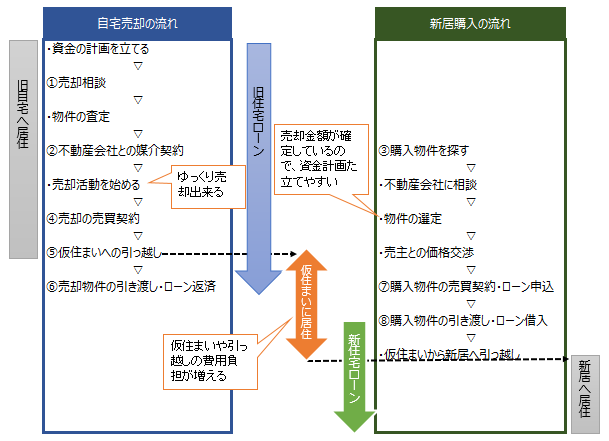

続いて売り先行の場合の手順を紹介していきます。買い先行に比べると、売り先行の場合は仮住まいへの引っ越しなどの手順が増えるため、どうしても手続きとしては長くなってしまいます。そのため買い先行の場合以上に、事前の計画が重要になりますが、資金計画は立てやすいのが特徴です。

①売却する物件の売却相談

売り先行の場合も買い先行と同じく、まずは資金計画を入念に立てることから始めましょう。事前の資金計画が住み替えの成否を左右すると言っても過言ではないぐらいです。資金計画が固まったら、現在の自宅の売却活動を始めましょう。

②不動産と媒介契約を結び、売却活動を行う

無料査定などを通じて不動産会社を決めたら、不動産会社と媒介契約を結びます。後ほど詳しく解説をしますが、不動産会社を選ぶ際には複数の不動産会社を比較して信頼の出来る不動産会社を選ぶようにしましょう。良い不動産会社を見つけることが、住み替え成功の秘訣です。

③同時並行で購入する物件探しを行う

ある程度売却の目途が立ってきたら、新しく住むための新居探しを始めましょう。この際の不動産会社は出来れば売却を依頼している不動産会社が良いでしょう。その方が同じ不動産会社の方が手続きがスムーズに進むからです。

④売却物件の売買契約

今の自宅の買主が決まったら、売買契約を締結します。売買契約を締結すると引き渡しまでのスケジュールが決まるので、それに合わせて仮住まいを探したり引っ越しの準備を始める必要があります。

⑤仮住まいへ引っ越し

引き渡しの日には買主へ物件を渡しますから、それまでに引っ越しをしておく必要があります。また売買の条件で売主負担で修繕を実施するような項目があれば、このタイミングでしっかりと行っておく必要があります。

⑥売却物件の引き渡し・住宅ローンの返済

自宅を引き渡しするのと同日に、住宅ローンの返済を行います。そのため借入先の金融機関には事前に連絡をして、返済の手続きを行っておく必要があります。引き渡し日には物件の所有権移転と抵当権の抹消、住宅ローンの返済を同日に行います。

⑦購入物件の売買契約・住宅ローンの申込

新居が決まったら、売買契約をしてローンの申込を行います。売り先行の場合はこの時点で売却金額が確定しているので、購入の資金計画も立てやすいですし売却資金の一部を購入資金へと充てることが出来ます。このように資金の流れがスムーズなのが、売り先行のメリットです。

⑧購入物件の引き渡し・引っ越し

購入物件の引き渡しを受けたら、仮住まいから新居へと引っ越しをします。売り先行の場合はこのように引っ越しを2回行うことになります。そのため出来るだけ荷物を整理しておいたりして、引っ越し費用を抑えるなどの工夫が必要になります。

住み替えに最適な時期

住み替えはこれまで説明をしてきたように自宅の売却と購入を同時に行っていく必要があります。不動産の売りと買いを同時に行っていく訳ですから、住み替えを行うタイミングも重要になります。特に売却がスムーズに出来るかどうかで、住み替えにかかる期間なども変わってきます。

転勤などの事情で住み替えを行うような場合では自分の都合で住み替えの時期を選ぶことは出来ないでしょうが、そうでなければ住み替えをしやすい時期行った方がスムーズに住み替えを行うことが出来ます。そのため住み替えを行うには、不動産の売買がしやすい時期に行った方が良いでしょう。では住み替えを行うには、どのような時期が適していると言えるでしょうか。

年度末は住み替えに最適

住み替えを行うのに適している時期の一つは、やはり不動産が動く時期です。年間を通じて不動産が動きやすい時期と言えば、3月や9月などの各企業の年度末が集中する時期です。この時期は多くの企業が年度末を迎え経済活動が活発になる事に加え、転勤や入学などにより不動産が動きやすい時期です。つまり多くの方がこの時期に不動産を売ったり買ったりしようとします。

住み替えを行うためには不動産の売却も購入もスムーズに行う必要があるため、不動産の動く時期に合わせて行うことで成功しやすくなると言えます。現在のようなコロナ禍では人の動きが制限されているので慎重に判断する必要がありますが、住み替えを行う際には年度末に合わせて行うと良いでしょう。

費用を抑えるには繁忙期を外すのもアリ

年度末は不動産の動きやすい時期であると説明をしましたが、つまり不動産の取引が集中する時期ということになります。そのため売買にかかる費用がどうしても高くなってしまう傾向にあります。特に顕著なのが引っ越しにかかる費用です。3~4月は引っ越し業者にとっては繁忙期なので、引っ越し費用はどうしても高くなってしまいます。

住み替えの場合は多ければ2回も引っ越しをする必要があるため、それだけで大きな費用負担になってしまいます。住み替えに伴う費用負担を少しでも減らすことを重視するのであれば、引っ越し費用などが高くなる繁忙期をあえて外しても良いかもしれません。

不動産相場を見極めるのも重要

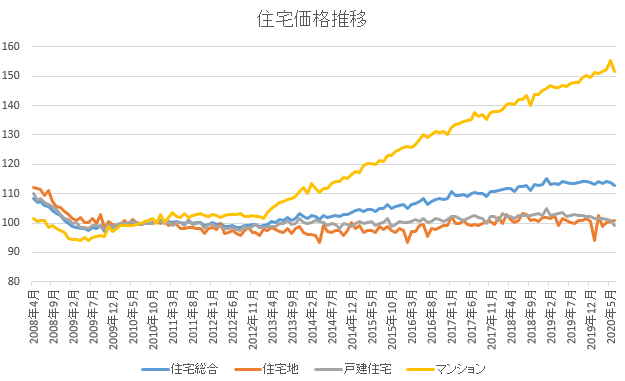

住み替えに重要なのは、不動産の売買をスムーズに行うことです。特に売却は相手が見つからなければ行うことが出来ないので、スムーズな売却が住み替え成功の秘訣とも言えます。そのため住み替えを行う際は売却をしやすい時期、つまり不動産相場が上昇を続けている時期を狙うこともポイントです。不動産の相場が今後も上昇するという相場環境であれば、今の内に買っておこうと考える買主が増えるため売却はしやすいと言えるでしょう。

ちなみに2021年1月現在、足元の不動産相場は下記のように上昇を続けています。このような状況では売却がしやすく、住み替えに適している時期と言えるでしょう。

参照:国土交通省「住宅価格指数」を参考に当方作成

自宅の価値の下落のタイミングを見極めるのも重要

不動産の相場と同じくらい重要なタイミングが、売却する自宅の価値が下落するタイミングです。不動産、特に建物の価値は時間の経過に伴ってどうしても下落をしてしまいます。そのため住み替えを行うのであれば、ある程度価値の高い内に行った方が売却がしやすくスムーズに住み替えが行えます。

特に一戸建ての場合は建物が木造で造られていることも多く、他の構造で造られている建物に比べると価値の下落スピードが速いです。築10年、20年と経過していくほど価格も安くなりますし、売却もしにくくなってしまいます。売却する自宅の価値を見極めて、ある程度価値が残っている内に住み替えを行った方が良いでしょう。

住み替えにかかる費用

住み替えを成功させる際の大きなコツの一つが資金計画です。事前に資金を良く確認して、計画を練っておくことで資金面でも慌てずに住み替えを行うことが出来ます。資金計画を練る際に重要なのが物件の売却代金や購入代金だけでなく、住み替えにかかる諸費用もしっかりと確認しておくことです。ここでは住み替えに伴う費用について見て行きましょう。

売却にかかる費用

まずは売却に伴って必要になる費用から見て行きましょう。ケースにもよりますが、物件を売却する際には売却価格の5~8%程度の費用が必要になります。

| 諸費用の内容 | 諸費用相場 |

| 仲介手数料 | (売却価格×3%+6万円)+消費税 |

| 印紙代(契約書貼付) | 下記参照 |

| 抵当権の抹消登記 | 2~3万円程度(司法書士報酬込み) |

| 繰上返済手数料 | 高くても5万円程度 |

| ハウスクリーニング費用 | 下記参照 |

| 境界確定(戸建ての場合) | 40~80万円 |

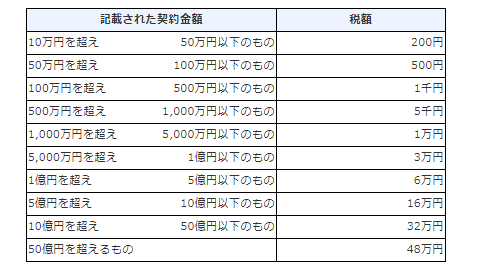

印紙代は下記の通り売却する価格に応じて決められています。

参照:国税庁「印紙税」

住み替えを行う際、スムーズに売却するためにもハウスクリーニングなどを活用する場合もあります。ハウスクリーニングはどこまでを実施するかで費用は変わりますが、一般的な相場は下記のようになります。

| 実施する場所 | クリーニング相場 |

| キッチン回り | 15,000円~ |

| 換気扇 | 15,000円~ |

| お風呂 | 15,000円~ |

| トイレ | 10,000~15,000円~ |

| 洗面台 | 10,000円程度 |

| エアコン | 15,000~20,000円 |

| 床 | 8,000~15,000円(6畳) |

購入にかかる費用

続いて購入時に必要な諸費用を見て行きましょう。購入時も売却時と同様に費用がかかり、概ね購入価格の5~10%程度が一般的です。

| 諸費用の内容 | 諸費用相場 |

| 仲介手数料 | (購入価格×3%+6万円)+消費税 |

| 印紙代(契約書貼付) | 上記参照 |

| 固定資産税の清算 | 固定資産税額を日割り |

| 不動産取得税 | 固定資産税評価額×3% |

| 登録免許税 | 固定資産税評価額×所定の税率 |

| 住宅ローン融資手数料 | ローン借入金額×2.2%程度 |

| 火災保険・地震保険 | 50~80万円程度 |

その他の費用

上記の購入・売却にかかる費用以外にも、住み替えの際には必要な費用があります。こちらの費用も忘れないように資金計画に入れておきましょう。

引っ越し費用

住み替えの場合は最大で2回、引っ越し費用が必要になります。引っ越しする時期や距離によって費用は大きく変わりますので事前に確認しておきましょう。

| 4人家族で同一県内 | 4人家族で別の県 | |

| 通常期 | 10~15万円 | 15~30万円 |

| 繁忙期 | 15~20万円 | 25~40万円 |

仮住まい費用

売り先行などの場合は、一時的に仮住まいが必要になります。そのため仮住まいにかかる費用も計算に入れて置く必要があります。仮住まいに必要な費用は、どのような仮住まいに住むかで費用は大きく変わってくるので一概には言えません。

一般賃貸に住むのか、それともウィークリーマンションに住むのかでも大きく費用は違います。仮住まいの期間や荷物の量などによって決める必要がありますが、それでも数十万~100万円程度の費用が必要になるでしょう。

住み替えにかかる税金

住み替えの資金計画を行う際には、先ほど説明をした費用の他に税金も意識しておく必要があります。税金は売買にともなって発生する税金の他にも、時間差で払わなければならないものもあります。そのためあらかじめ資金を残しておかないと、突然大きな費用が流出してしまう事にもなってしまいます。住み替えの際に必要になる税金を見て行きましょう。

所得税や住民税が発生する場合もある

住み替えの際に必要な税金で注意をしておきたいのが、やはり所得税や住民税です。普段あまり不動産の売却に慣れていない方にとっては馴染みのない税金なので、この点は事前に確認をしておくようにしましょう。

住み替えに伴って発生する所得税は、譲渡所得税と呼ばれる税金です。譲渡所得税は不動産の譲渡(=売却)に伴って利益が出た場合に課税をされますので、必ずしも発生する訳ではありません。利益が出るということは住み替えに伴って売却した自宅を、当初購入した価格よりも高い価格で売却した際に課税をされることになります。

具体的には、下記の計算式で計算をします。

| 譲渡所得=売却価格−(購入価格+売却時の諸費用) |

上記の計算で算出した譲渡所得に、下記の税率をかけて税額が計算されます。

| 所得税 | 住民税 | |

| 短期譲渡 | 30.63% | 9% |

| 長期譲渡 | 15.315% | 5% |

売却した物件を所有していた期間が5年を超えていれば長期譲渡、5年以下の場合は短期譲渡になりそれぞれ税率が違う点に注意をしましょう。

買替特例を活用しよう

上記のように不動産を売却した際、売却価格によっては高額な税金が発生してしまいます。しかし税金がネックになって不動産の円滑な流通が妨げられるのは、国にとってもあまり良いことではありません。そのため不動産の譲渡所得には様々な軽減措置が設定をされており、その一つが買替に伴う特例です。

この特例を使えば、買い替えに伴って発生した所得税を、新しく購入した新居を売却する時まで繰り延べることが出来ます。そのため買い替えの際には税金を払う必要はなくなります。しかし税金が免除になっている訳ではないので、最終的には支払う必要がある点には注意が必要です。

この特例は、買い替えの売却に伴って損が出た際にも実は使えます。この特例を使えば買い替えで発生した損を他の所得と損益通算出来るので、結果として節税が出来ることになります。特例を適用するには様々の細かい条件を満たす必要があるので、利用する際には詳細を国税庁のホームページで確認するようにしましょう。

住み替えを行う際の注意点

ここまでの説明で住み替えの大きな流れや、必要な費用については概ね押さえられているかと思います。しかし住み替えにはまだまだ注意をしておくべき点がありますので、ここでは住み替えに関する注意点を説明していきます。住み替えを行う前に、ぜひ一度確認しておくと良いでしょう。

スケジュールには余裕を持たせる

住み替え成功のコツは、事前の計画が大切であることは何度も説明をしました。これまでの説明の通り住み替えは同時並行で色々なことを進めて行く必要があるため、計画的な行動が大事だからです。事前に計画を策定する際には、スケジュールには余裕を持って組むようにすることもポイントです。

例えば売り先行で行う場合の仮住まいの手配などは、当初の計画よりも余裕を持って押さえておく方が良いでしょう。万が一仮住まいの期限が切れてしまうと再度契約をするか、万が一契約が出来なかったら再度仮住まいを探して引っ越しをすることにもなりかねません。このような事態を防ぐためにも、スケジュールは余裕を持って組んでおくことが成功のポイントです。

資金計画は慎重に

資金計画もスケジュールと同様に、余裕を持って組むようにしましょう。特に買い先行の場合は売却代金が確定する前に新居を購入する必要があるので、万が一売却価格が想定より低くても良いように慎重に資金計画を練っておく必要があります。

また必要な諸費用なども余裕を持って高めに見積もっておきましょう。買い先行の場合などでは、万が一住み替えがスムーズに行かなかった場合は、二重ローンの期間が長期間に及んでしまう可能性があります。住宅ローンの返済負担が通常よりも倍になってしまう訳ですから、負担はかなりの金額になります。このような事態にも対応が出来るように、資金計画も慎重に行っておくことが大切です。

住宅ローンに注意する

住み替えを行う際、売却する自宅に住宅ローンが残っている場合は注意が必要です。住み替えをするには、残っている住宅ローンの残債を必ず全額返済をする必要があります。住宅ローンの残債が1円でも残っていると、金融機関は抵当権を外さないため売却が出来ないからです。

住み替えの際に必ず確認しておきたいのが、住宅ローンの残債と売却価格の金額です。自宅の売却代金から諸費用を除いた金額でローンの残債を十分に払える場合は良いですが、ローンの残債が残ってしまう場合には対策が必要です。差額分を自己資金で準備をするか、後ほど説明をしているような住み替えローンなどを活用する必要があります。

特に戸建ての場合はマンションに比べると、建物部分の価値の下落スピードが速いので注意が必要です。また購入当初自己資金をほとんど入れないでフルローンで借りた場合なども同様に、注意が必要なケースと言えます。

つなぎ融資や住み替えローンを活用する

住み替えの際に売却代金で元の住宅ローンの残額を返済できなかった場合は、自己資金で対応する必要はありますが住み替えローンやつなぎ融資などを活用することで、資金繰りを解消することが出来ます。

住み替えローンとは

住み替えローンは名前の通り住み替えの際に利用できる住宅ローンの一種で、多くの金融機関が取り扱いをしています。住み替えローンの一番の特徴は元の自宅の売却で返済出来なかった住宅ローンの残債を、上乗せして組めることです。

とても便利な住み替えローンですが、前の住宅ローンの残債が乗る分通常よりも借入金額が多くなってしまうのが住み替えローンです。そのため通常の住宅ローンに比べると審査が厳しいのが一般的です。

つなぎ融資とは

つなぎ融資とは名前の通り、資金を一時的につなぐための融資になります。つなぎ融資を活用するケースには様々なパターンがあります。例えば売り先行で売却代金を使って新居を購入する予定にしていたものの、良い新居が先に見つかったので購入を先に行ってしまうパターンです。

このようなケースでは購入資金をつなぎ融資で払い、自宅の売却が完了したら売却代金でつなぎ融資を返済します。このようにつなぎ融資は基本的には短期間の融資となるため、その分金利や融資手数料などが高いのも特徴です。返済方法も住宅ローンのように毎月返済をするのではなく、期日一括と言って返済日にまとめで全額を返す方法が一般的です。

取り扱っている金融機関もそこまで多くないため利用するには事前準備が必要ですが、上手に活用すればとても便利な融資形態です。住み替えローンとつなぎ融資は住み替えにはかかせないとも言える融資です。それぞれの特徴を押さえて上手に活用しましょう。

住宅ローン控除も意識しよう

住み替えの際の住宅ローンでもう一つ気を付けたいのが住宅ローン控除です。売却する自宅に住宅ローンが残っており住宅ローン控除を受けている場合、買い替えに伴って住宅ローン控除を受けられなくなってしまう場合はあるためです。

具体的に買い替え後に住宅ローン控除を受けられなくなってしまうケースとしては、下記のようなケースが想定されます。

- 住宅ローンを借りない、住宅ローン控除に適していない借入をした場合

- 住宅ローン控除の対象とならない物件を購入した場合

- 税制特例を利用した場合

注意したいのが3つ目の税制特例を利用した場合です。先ほど紹介をした買い替え特例もその一つで、この制度を利用すると数年間は住宅ローン控除を受けることが出来なくなります。税制特例を使うのが良いか、住宅ローン控除を使うのが良いかは専門家などに相談しながら慎重に判断する必要があります。

どのような制度が住宅ローン控除が受けられなくなる対象か、また住宅ローン控除を受けるための詳細などはかなり細かく規定されていますから国税庁のホームページで確認するようにしましょう。

戸建とマンションの違いにも注意

今回の記事は戸建てを住み替えるケースを中心に説明をしていますが、マンションに住み替える場合もあるでしょう。元々の自宅は戸建てでも、マンションに住み替えるケースは近年では増えています。子育ても終わった後、老後は室内に階段が無く、駅や病院の近い便利なマンションでのんびり暮らしたいと考える方が増えているからです。

そのため戸建てとマンションの違いを理解をしておくことが、住み替えの際には重要です。戸建てとマンションの大きな違いには下記のような点があります。

- 資産価値の下落スピードが違う。(戸建てが早く、マンションはゆっくり。しかし戸建ては土地が残る)

- マンションは管理費や修繕積立があるが、戸建ては自己責任で行う必要がある

- 購入する際、マンションは修繕積立を一括で払う必要がある場合もある

戸建とマンションの住み替えを行う場合には、上記のような点を理解しておきましょう。特に費用に関する管理費や修繕積立などは、事前にしっかりと調べておくことが重要です。

不動産会社は慎重に選ぶ

住み替えをスムーズに行うには、売りも買いも同じ不動産会社に任せることです。同じ不動産会社が売り買い両方を行ってくれれば、売り先行でも買い先行でも段取りがとても組みやすくなります。しかし不動産会社はそれぞれ特徴があるため、売りも買いも両方扱えるような住み替え経験豊富な不動産会社はそう多くはありません。

そのため住み替えの場合は、通常の売買以上に慎重に不動産会社を選ぶ必要があります。仮に売り買いの不動産会社が別であったとしても、同様です。不動産会社を選ぶ際には、下記のような一括査定を使って複数の不動産会社を比較することが重要です。

一括査定を使えば、一度の依頼で複数の不動産会社とコンタクトを取ることが出来ます。複数の不動産会社の査定や対応を比較することで、信頼出来る不動産会社を見つけることが出来るでしょう。

お気軽にご相談ください

住み替えについてお考えでしょうか?当社にお問合せいただければ住み替えのご予算やタイミングについてなど様々なご提案が可能です。お気軽にお問い合わせください。

お急ぎの方は、お電話での無料相談も受け付けております

住み替えの手順でよくある質問

これまで住み替えに関する手順や注意点を説明をしてきました。住み替えにはやるべき事が多く、いかに準備と段取りは重要であるかがお分かり頂けたかと思います。しかしいざ住み替えを行っていくとなると様々な疑問点が湧いてくるのが当たり前です。ここでは住み替えに関して良くある質問と、それに対する回答を紹介していきます。

Q1:売りと買い、どちらを優先した方が良いですか?

住み替えをする場合、この点は誰しもが気になるポイントです。結論から言えば、売り先行で進める方がおすすめです。売り先行は売却も購入も、ある程度時間をかけて行えますから納得の行く売買活動が出来ます。またローンが二重になることがないので、無駄なコストを抑えることも出来ます。その分仮住まい費用が掛かってしまいますが、その点を上手くコントロール出来ればデメリットを最小限に抑えることが出来ます。

しかし売り先行が行えるのは、時間的制約がないという事が前提になります。転勤や子供の進学などによる住み替えの場合は、どうしても買い先行になってしまう場合もあります。そのような場合には出来るだけ売りも同時並行で進めて、出来る限り売り買い同時に近いタイミングで行えるように進めていくことでロスを少なくすることが出来ます。

Q2:ローンの残債があっても、住み替えは出来ますか?

この点も住み替えにあたって不安に感じる方が多く、良くある質問の一つです。結論を言えば、ローンの残債があっても住み替えは可能です。しかしローンの残債がある場合には注意も必要で、この点についてはこれまでの記事でも紹介をしています。ローンの残債がある場合でも、今回の記事を参考にして行えば住み替えは可能です。

Q3:今住んでいる家を賃貸に出すか悩んでいます。

こちらも、多い質問の一つです。最近ではサラリーマンの方でも不動産賃貸を副業として行っている方も多いので、賃貸業を意識する方も多いのもしれません。住み替えに当たって元の自宅を賃貸にだすかどうかは慎重な判断が必要ですし、元の住宅ローンが残っているかどうかで判断も分かれます。

住宅ローンの残債がない場合

元の自宅にローンの残債がない場合です。この場合は売却して一括で資金を手に入れるか、賃貸業を初めて安定収入を手に入れるかの判断になります。どちらが経済合理性があるかは、物件の立地にもよるので一概には判断を出来ません。

そのため一度賃貸に出した場合の賃料を調べて、シミュレーションをしてみるのが良いでしょう。シミュレーションをする際には賃料の想定を調べるだけでなく、空室リスクや賃料下落リスクなども考慮することが大切です。立地が良くてある程度継続的に入居者が入ると予想されて、さらに不動産賃貸を行う手間をかける自信のある方は賃貸を行って見ても良いでしょう。

住宅ローンの残債がある場合

この場合は、基本的には売却がおすすめです。ローンの残債がありながら賃貸に出すということは、住宅ローンとして借りた物件を賃貸に出すことになります。これは当初の資金使途に違反する行為になるので、銀行にばれてしまうとトラブルになってしまう可能性があるからです。

中には銀行には内緒で行っている方もいるかもしれませんが、あまりおすすめは出来ません。近年このような事象が相次いでおり、金融機関側もナーバスになっているためです。そのためローンの残債が残っている場合は、残債を返済することを優先しましょう。

Q4:物件が売却出来ない場合はどうすれば良いですか?

住み替えを完了させるには、元の自宅を売却させることが必要不可欠です。しかし物件や経済情勢によっては、中々売却が思うように進まない場合もあるでしょう。そのような場合に検討したいのが不動産会社による買取です。買取とは名前の通り不動産会社が物件を直で買い取ってくれる制度です。通常の仲介に比べると価格が低くなってしまうデメリットはありますが、確実に売却を行うことが出来ます。

また買い取る不動産会社は資金には余力のある先が殆どですから、売却して資金化するまでの期間も短いという特徴もあります。中々売却が思うように進まない場合は、買取も検討すると良いでしょう。しかし物件によっては買取対象外となる場合もあるので、注意が必要です。

Q5:不動産会社はどのように選べばよいですか?

住み替えを成功させるには、信頼出来る不動産会社探しが重要です。購入も売却も出来て、煩雑な事務手続きも上手にサポートしてくれて、ローンや税制などにも詳しい不動産会社を見つけることが出来れば、住み替えは成功したも同然です。

そのため先ほども紹介をした一括査定などを活用しながら、複数の不動産会社を比較することが住み替えの際には重要です。複数の不動産会社を比較する中で、信頼の出来る不動産会社を見つけるには、下記のようなポイントをチェックして比較をすると良いでしょう。

- 店内は整理整頓されて明るい雰囲気か

- スタッフの笑顔で挨拶してくれるかどうか

- こちらの要望や話しをきちんと聞いてくれるか

- 契約を急ぎ過ぎないか

- 悪い情報をきちんと伝えてくれるか

- 口コミ情報も参考にする

- 売買するエリア・物件に強いかどうか

挨拶や整理整頓などは基本的な項目ですが、とても大事です。清潔感のある店内で、きちんと話を聞いてくれる担当がいれば、それだけで信頼感は上がります。また不動産会社によって得意な物件やエリアが違います。複数の不動産会社を比較して、その点を見極めることで住み替えの成功に近づくことが出来ます。

まとめ|住み替え成功の秘訣は計画と不動産会社選び!

今回の記事で説明してきた通り、住み替えはたくさんのことを同時に行う必要があり成功をさせるためには事前のスケジュールと資金の計画がとても重要になります。事前に計画をするためには、大まかな手順や必要な資金などを知っておかなければ計画を立てることも出来ません。

売り先行と買い先行でそれぞれ手順や必要な費用が違うので、住み替えをする際には今回の記事を参考にして事前に必要な情報を頭に入れておくと良いでしょう。またもう一つ住み替えの際に重要なのが、不動産会社選びです。信頼の出来る不動産会社を見つけることが出来るかどうかで、住み替えが成功するかどうかも決めると言ってよい程です。

不動産会社選びを行う際には、記事中でも説明をした一括査定を活用するのが良いでしょう。一括査定を使って効率良く不動産会社を比較することで、信頼して全てを任せられる不動産会社を見つけることが出来るでしょう。住み替えを行う際には、ぜひ今回の記事を参考にして行ってください。