2000万円の住宅ローン返済はきつい?月々いくら?利用者に聞いた返済のある生活体験談

PR

目次

- 住宅ローン借り入れ金額は2000万円~3000万円台がボリュームゾーン

- 2000万円台の住宅ローン返済はきつい?

- 2000万円の住宅ローンの返済がきつくなった理由

- 2000万円台の住宅ローンを借りる人の年収

- 2000万円台の住宅ローンを借りる人の年代

- 2000万円台の住宅ローン利用者の金利選び

- 2000万円台の住宅ローンの審査通過のために行った工夫

- 2000万円台住宅ローン利用者の毎月の返済額

- 2000万円台の住宅ローン返済で節約はしている?

- 2000万円台の住宅ローン利用者に聞く「節約・節制」の実践体験談

- 住宅ローンを組むときの注意点

- 毎月の返済額を抑える3つのコツ

- 補助金・減税制度を活用して住宅ローンの負担を減らすコツ

- 自分でできる住宅ローンの負担を減らすコツ

- 住宅ローンを組むのに年収が足りない場合の対策

- まとめ

住宅ローンの借り入れを検討する人なら、月々の返済を続けるのはきついのか?ローンを抱えるとどれだけ生活の負担になるかは、誰もが感じる心配事です。

たとえば、2000万円程度の住宅ローンの場合はどうでしょうか。借りた方の年収や年齢、毎月の返済や金利選択など、リアルな借り主のみなさんの選択や実感を、いろいろ聞いてみることにしました。

2024年11月、イエポタ編集部は、住宅ローンで自宅(一軒家またはマンション)を購入した20歳~59歳までの男女395人を対象に住宅ローンの利用に関するアンケート調査を行いました。今回の記事では、このアンケート結果の内容をもとに、特に2000万円台の住宅ローンを借りている利用者を中心に、住宅ローンのある生活の実態をチェックしていきます。

調査概要

- 目的:一軒家・マンションなど自宅を購入した人の住宅ローン利用の実態を把握する情報源の抽出

- 実施:イエポタ編集部

- 回答方法:Webアンケート調査

- 調査日時:2024年11月6日 ~12日

- 調査対象・回答者数:住宅ローンで自宅を購入した全国の20歳~59歳までの男女 計395人(20代 95人/30代100人/40代100人/50代100人)

※本調査内容及びグラフはご自由にご利用いただけます。ただし、転載・ご利用の際は、出典元に「イエポタ」( https://rexsol.co.jp/satei/ )を記載のうえご利用ください。

住宅ローン借り入れ金額は2000万円~3000万円台がボリュームゾーン

住宅ローン利用者は実際にどのぐらいの金額を借りるケースが多いのでしょうか。

アンケート回答者にヒアリングした借り入れ金額のデータを元に、その分布状況を見ていきます。

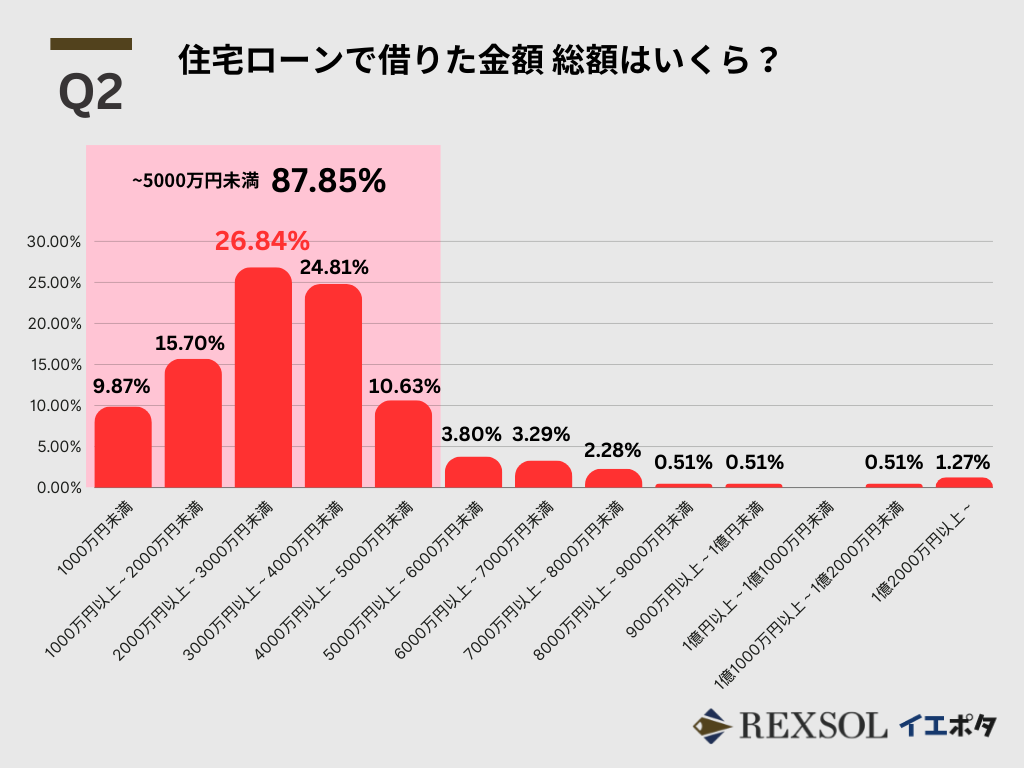

Q2.住宅ローンで借りた金額について、総額はいくらですか?

全国の住宅ローン利用者395人に対する調査では、2000万円台(2000万円以上~3000万円未満)の住宅ローンを借り入れた方が26.84%、回答者全体の約4分の1強を占め、最多となりました。

続く 3000万円台(3000万円以上~4000万円未満)の24.81%と合わせると、2000万円台・3000万円台で全体の51.65%。

住宅ローン利用者の半数以上が、借り入れ金額2000~3000万円台の範囲に収まることがわかりました。

5000万円以上の住宅ローン利用者は12%程度の少数派

また、1000万円未満~4000万円台(4000万円以上~5000万円未満)までの割合を合計すると、住宅ローン利用者全体の87.85%を占め、5000万円以上の住宅ローン利用者は合計12.15% と少数派になることがわかりました。

こうした結果もふまえ、借り入れ額では最多のボリュームゾーンとなった2000万円台の住宅ローン利用者の方の生活や借り入れ、返済に関する傾向をより深く見ていきます。

2000万円台の住宅ローン返済はきつい?

そもそも、2000万円台の住宅ローン利用者は、返済の負担をどのように感じているのでしょうか?

毎月の住宅ローンの返済をきついと感じるかどうか、「とてもきつい」「ややきつい」「どちらでもない」「やや余裕がある」「とても余裕がある」の5段階で回答してもらい、グラフにまとめました。

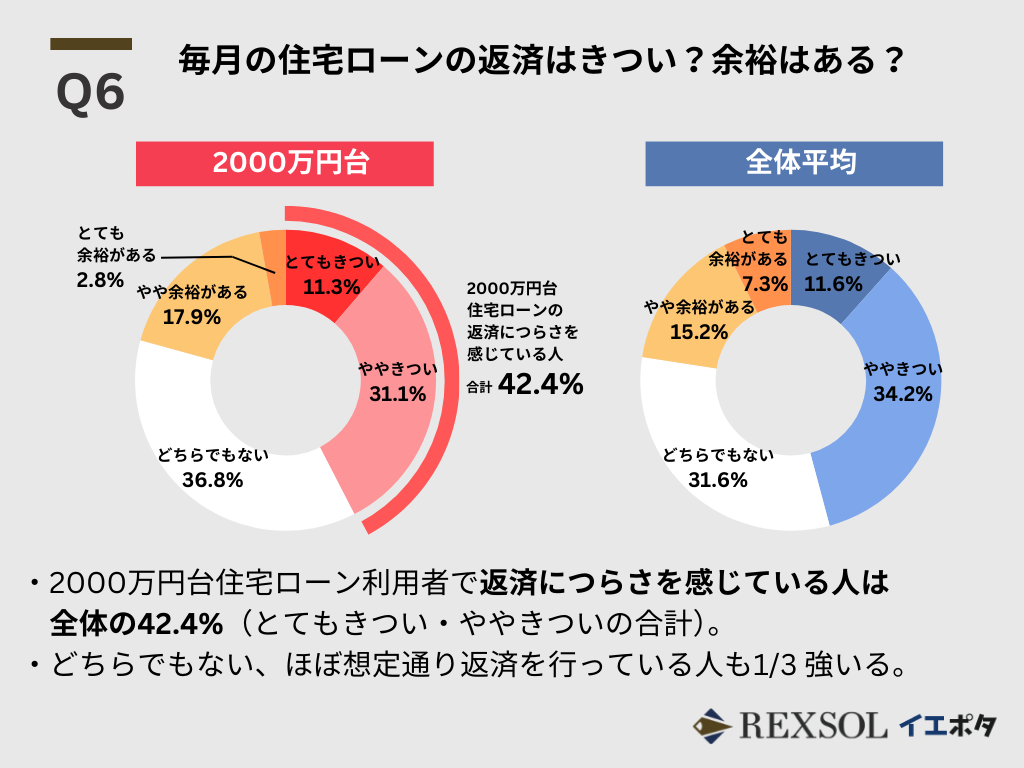

Q6.毎月の住宅ローンの返済はきついと感じますか?余裕はありますか?

2000万円台の住宅ローン、毎月の返済がつらい方は約4割

とてもきつい・ややきついと、返済につらさを感じると回答した人は全体の42.4%となりました。

また「どちらでもない」と、ほぼ想定通りの負担感と捉えている人は1/3 強(36.8%)でした。

また「とても余裕がある」との回答者は2.8%とごく少数に留まりました。これは全体平均(7.3%)より4.5ポイント低い結果です。

| 2000万円以上~3000万円未満 | 全体平均 | |

|---|---|---|

| きついと感じる | 42.4% | 45.8% |

| どちらでもない | 36.8% | 31.6% |

| 余裕がある | 20.7% | 22.5% |

「やや余裕がある」「とても余裕がある」の合計しての比較でも、2000万円台(20.7%)は全体平均(22.5%)に比べてやや低く、2000万円台の住宅ローン利用者は、全体と比較しても返済余力のある方はやや少ない人が多いようです。

2000万円の住宅ローンの返済がきつくなった理由

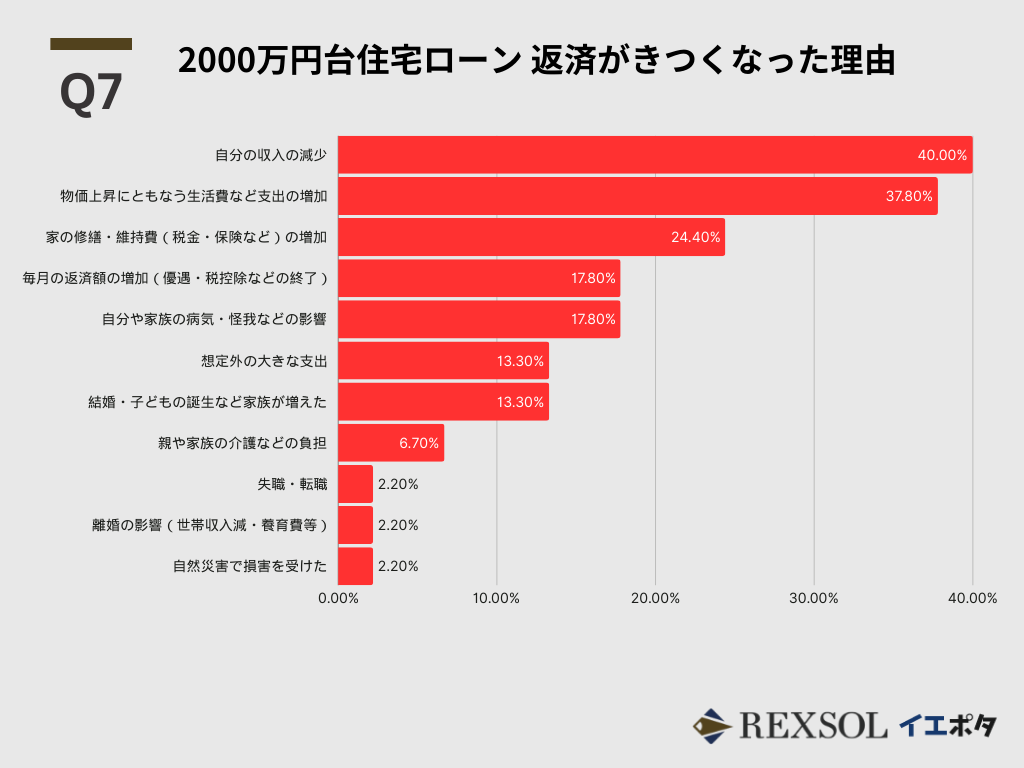

前の質問で、住宅ローンの毎月の返済が「とてもきつい」「ややきつい」と回答した方に、返済がきつくなった理由を質問した結果が以下の通りです。

Q7.前の設問で「とてもきつい」「ややきつい」を選んだ方にお伺いします。住宅ローンの返済をきつく感じるようになったきっかけはありますか?

住宅ローンの返済がきつくなった理由は「収入の減少」と「支出の増加」

返済がきつくなった理由のトップは「自分の収入の減少(40.0%)」でした。

次に「物価上昇にともなう生活費などの支出の増加(37.8%)」が続きます。

また、3位に入ったのは家の修繕・維持費の増加。

持ち家の場合、管理会社や大家が補修を行う賃貸とは異なり、経年に応じたメンテナンスを自分で行う必要があります。

居住費の負担としてこのメンテナンスにかかるコストを重荷に感じる住宅ローン利用者が少なくないことがわかります。

想定外の環境変化で、毎月の支払いがより重荷に

こうした住宅ローン返済をきついと感じるようになった理由・きっかけに共通するのは、いずれも「住宅ローン利用者自身が事前想定していなかった変化による影響」である点です。

住宅ローンを借りる時点で顕在化していない将来の収入減少や支出増加、家の修繕・メンテナンスの発生を、あらかじめ予測できるかといえば、現実的には難しいでしょう。

住宅ローン返済が厳しくなる可能性を想像できたとしても、いま起きていない問題のために取れる手はそこまで多くありません。

なるべく余裕を持って住宅ローン返済を継続していくには「住宅ローン返済の負担感は、自分や社会の環境変化の影響を大きく受ける」ことを意識し織り込んで住宅ローンを利用することが重要です。

返済を続けても無理なく生活できる余裕を意識すると、借入総額・月々の返済額・金利選択・返済期間など、住宅ローンの借り入れ内容は、よりハッキリとした設定・条件を持って定まってくるはずです。

実際に2000万円台を借りている住宅ローン利用者がどんな条件・内容で住宅ローンを利用しているかも、具体的な調査結果と合わせて見ていきましょう。

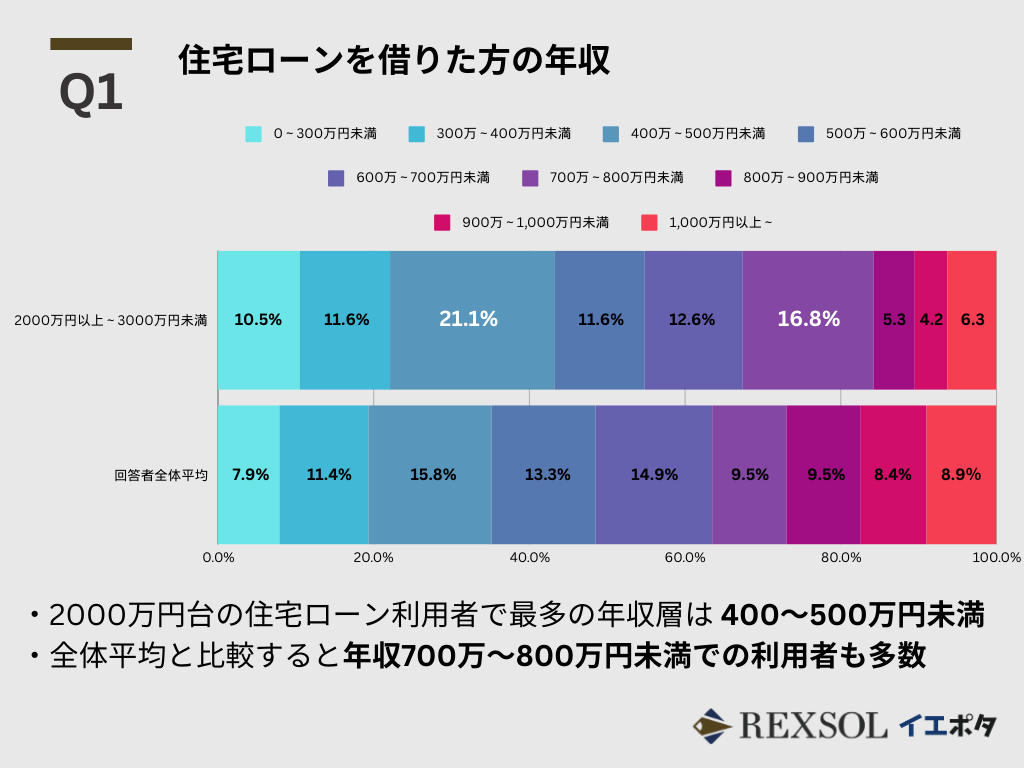

2000万円台の住宅ローンを借りる人の年収

住宅ローンで2000万円台の金額を借りた方の年収をグラフで整理したものが以下となります。

Q1.あなた個人の年収について、以下より近いものを選択してください。

住宅ローン2000万円を借りた人の年収は、400~500万円未満が21.1%と最多となりました。

回答者全体の平均値との比較で見て、

- 400万~500万円未満

- 700万~800万円未満

の2箇所は、全体平均を5ポイント以上は上回っており、2000万円台の住宅ローン利用者の年収層の特徴となっています。

この結果からは、2000万円台の住宅ローンは年収400~500万円程度でも借りやすい金額帯であると同時に、費用負担をなるべく抑えながら日常の質を上げたい年収700~800万円層の借り入れ意図も透けて見えてきます。

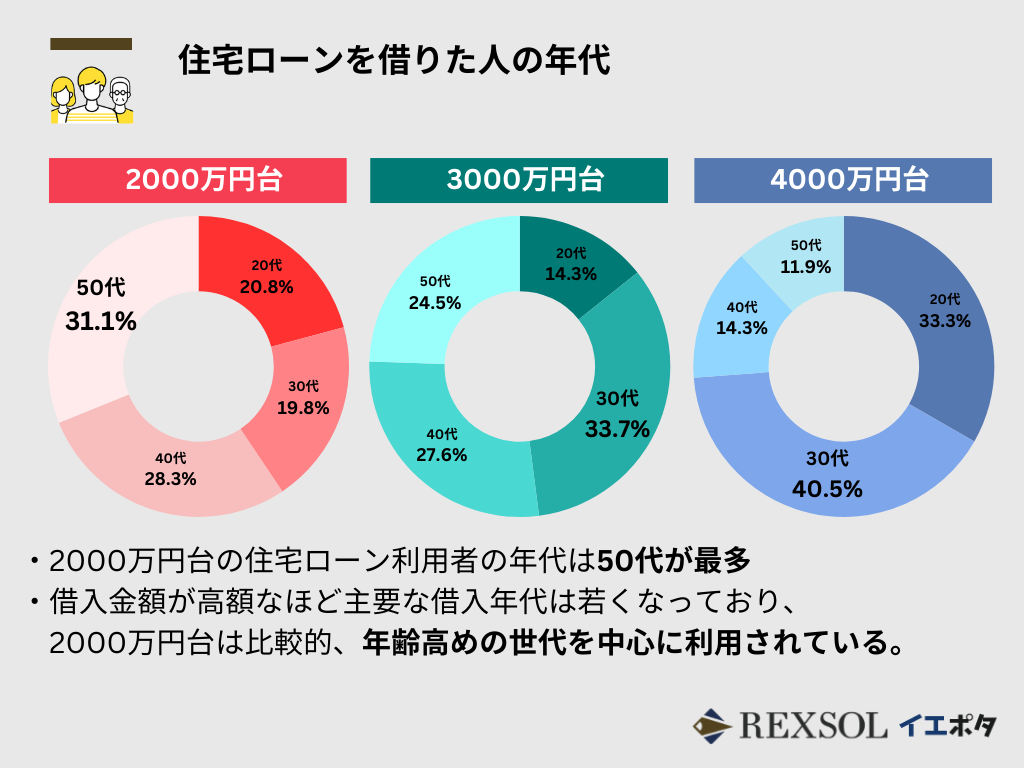

2000万円台の住宅ローンを借りる人の年代

2000万円~4000万円台の住宅ローンを借りた方を年齢・世代別で整理したグラフが以下となります。

住宅ローン2000万円台は50代の利用が最多

住宅ローンで2000万円台を借りている人の世代としては、50代が31.1%で最多となりました。

次いで40代(28.3%)、20代(20.8%)と続きます。

一方、3000万円台では30~40代、4000万円台は20~30代による利用が多い結果となっており、長期の支払い期間を確保できる若い年代ほど借り入れ金額が高額となる傾向が見られました。

50代はキャリアも安定期に入り一定の年収を得ている層で、かつ、定年までの期間も若い世代に比べれば必然的に短くなります。

定年や加齢により収入が減少していくまでに返済しやすいローン金額として、2000万円台と借り入れ額を抑えて利用するケースも多いと考えられます。

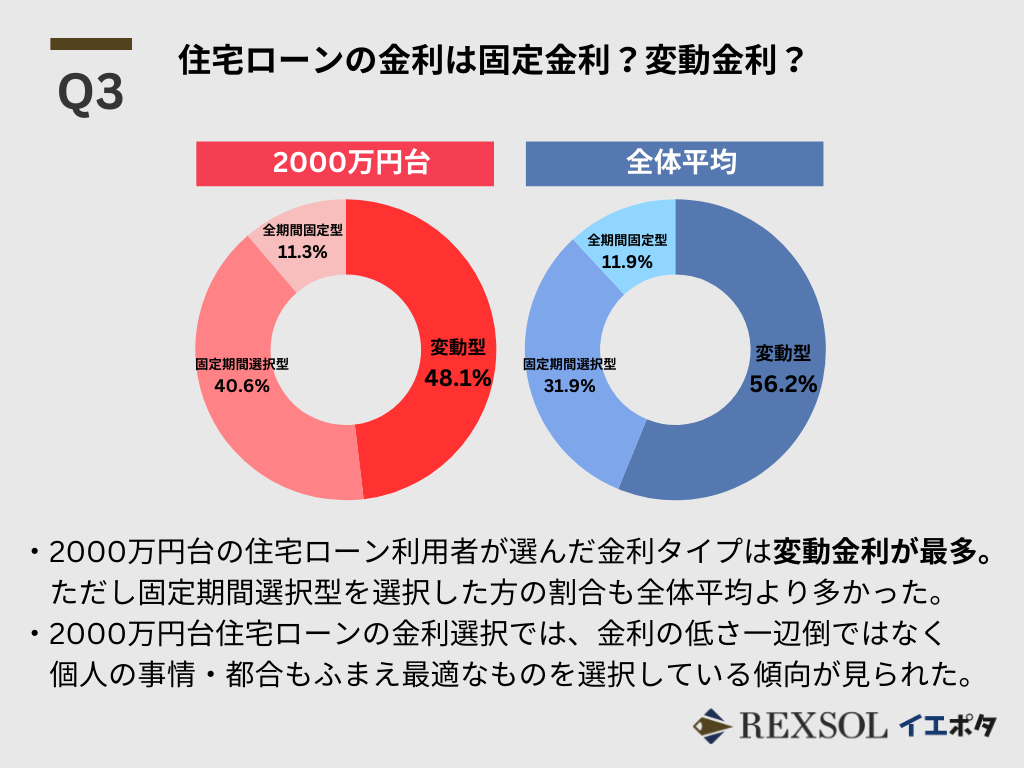

2000万円台の住宅ローン利用者の金利選び

今回のアンケートでは、住宅ローンを借りる際、どの金利タイプを選択したかも質問しました。

2000万円台の住宅ローン利用者およびアンケート回答者全体を円グラフにまとめたものが以下となります。

Q3.あなたが借りた住宅ローンで、金利は固定金利を選びましたか?変動金利を選びましたか?

変動金利と固定期間選択型が支持を2分

2000万円台の住宅ローン利用者が選んだ金利タイプとしては、金利の安い変動金利が48.1%で最多。ただし、続く固定期間選択型も40.6%と全体比率(31.9%)を8.7ポイント上回り、2000万円台住宅ローンの借り主に関しては変動金利と固定期間選択型が支持を2分する結果となりました。

一方、全期間固定型を選択した人は11.3%と少数に留まりました。

金利の変動リスクから免除される固定型は、基本的に変動型に比べると金利は高くなります。2000年頃のバブル崩壊以降、日銀によるゼロ金利・マイナス金利政策などの影響もあり、平成から令和にかけて長らくの間は固定金利と変動金利の差が相当に大きい時代が続いてきました。そうした時代背景の中、住宅ローン借り入れにおいて金利の高い固定金利で全期間の支払いを約束することにメリットを感じない方が多かったものと考えられます。

| 2000万円以上~3000万円未満 | 全体平均 | |

|---|---|---|

| 変動型 | 48.1% | 56.2% |

| 固定期間選択型 | 40.6% | 31.9% |

| 全期間固定型 | 11.3% | 11.9% |

また、今回の全回答者平均で見ると、1位が変動金利(56.2%)、2位固定期間選択型(31.9%)となりました。

2000万円台住宅ローン利用者と比較すると、1位・2位間の割合のギャップはむしろ大きく開く結果となりました。

こうした比較から、2000万円台の住宅ローン利用者は、必ずしも金利の低い変動金利に一辺倒にはなっていないことがわかります。

金利の選択において、個々人の借入金額・条件・都合をふまえ、最適な金利タイプを選択している結果だと考えられます。

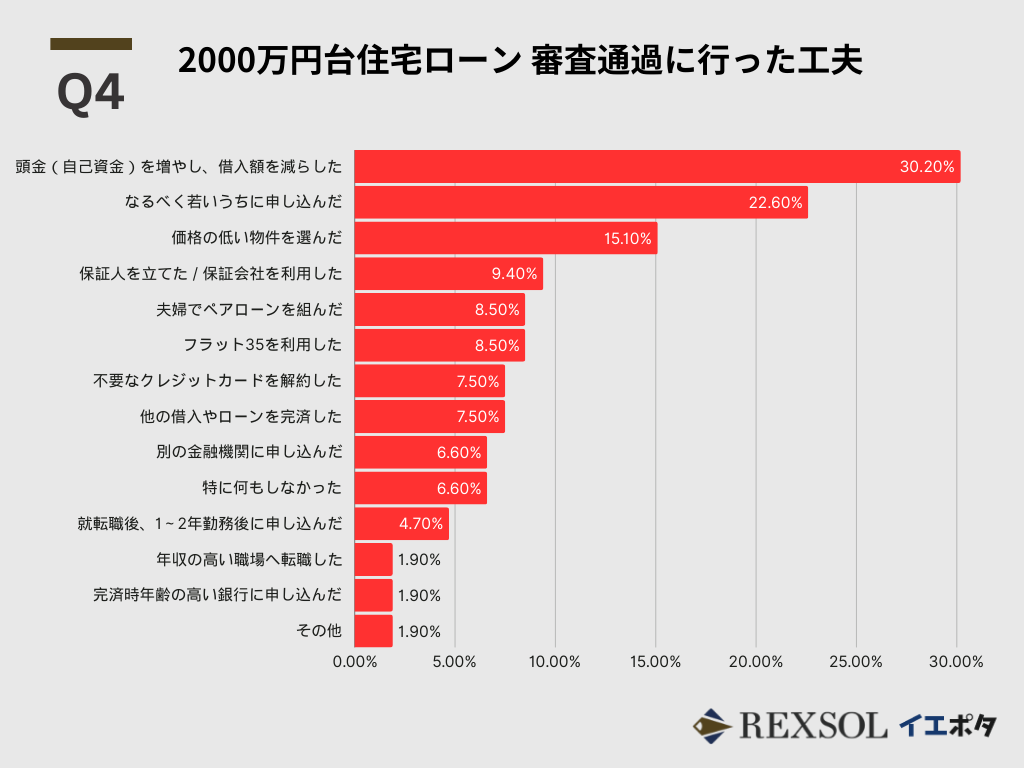

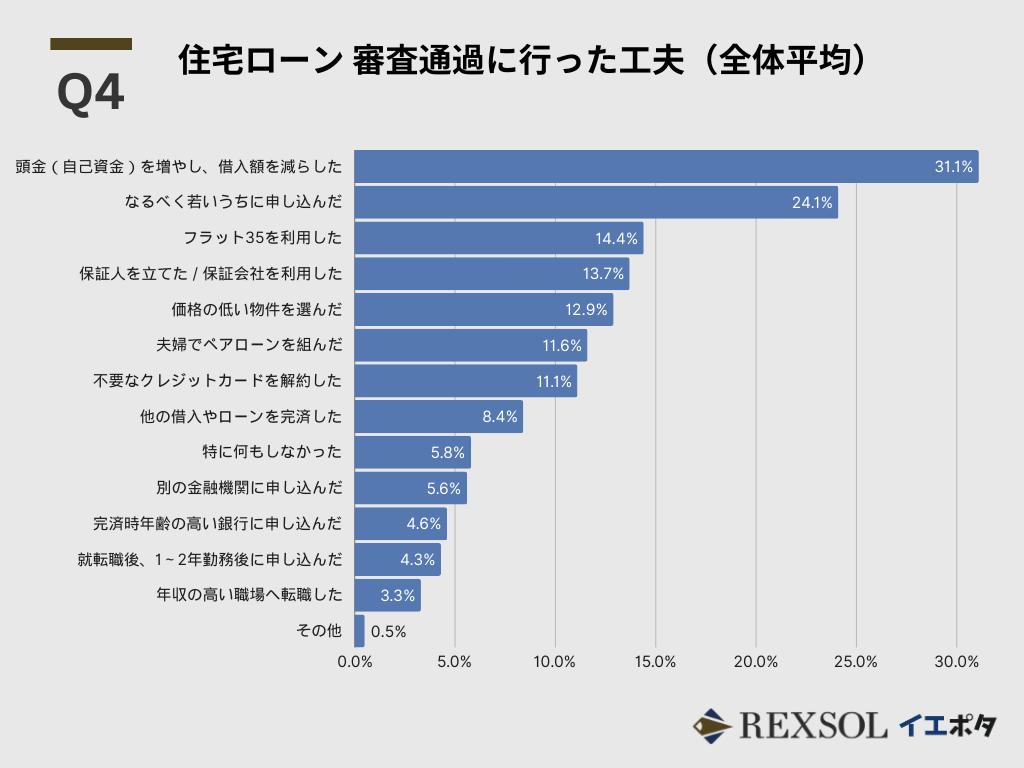

2000万円台の住宅ローンの審査通過のために行った工夫

住宅ローン利用者に、住宅ローンの借り入れ審査を通過するために行った工夫について質問しました。

2000万円台の住宅ローン利用者および回答者全体が行った工夫について集まったデータをグラフにまとめたものが以下となります。

Q4.あなたが住宅ローンの審査に通るために行った工夫はありますか?

住宅ローン審査通過の工夫は「頭金を増やす」がトップ

2000万円台の住宅ローン利用者が行った審査通過の工夫としては「頭金を増やす」が30.2%でトップ。

その他、「若いうちの申し込み(22.6%)」「価格の安い物件を選ぶ(15.1%)」の合計3つのみが10%を越える回答でした。

一方、全体平均を見ると上位の2つ「頭金を増やす(31.1%)」、「若いうちの申し込み(24.1%)」は2000万円台の場合と同様ですが、3番手に「フラット35の利用(14.4%)」が登場しました。

2000万円台の住宅ローンにはあまり使われない「フラット35」

この「フラット35の利用」は、2000万円台の住宅ローン利用者に限ると5番手、割合も8.5%と全体平均の約6割程度に留まりました。

年代の調査で2000万円台の住宅ローン利用者には50代が多かった点なども考慮すると、そこから35年間に渡り返済を続けるのは現実的ではありません。

これらのデータからは、2000万円台の住宅ローンの場合、他の借り入れ金額帯に比べ、フラット35の利用意向はやや低いものと考えられます。

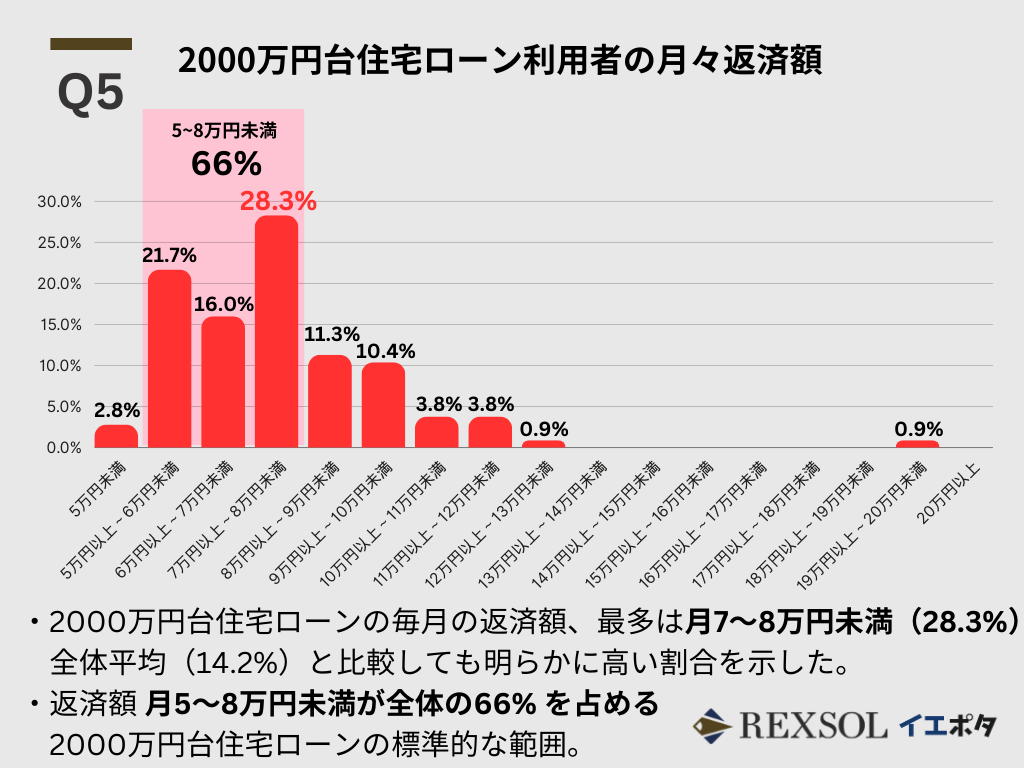

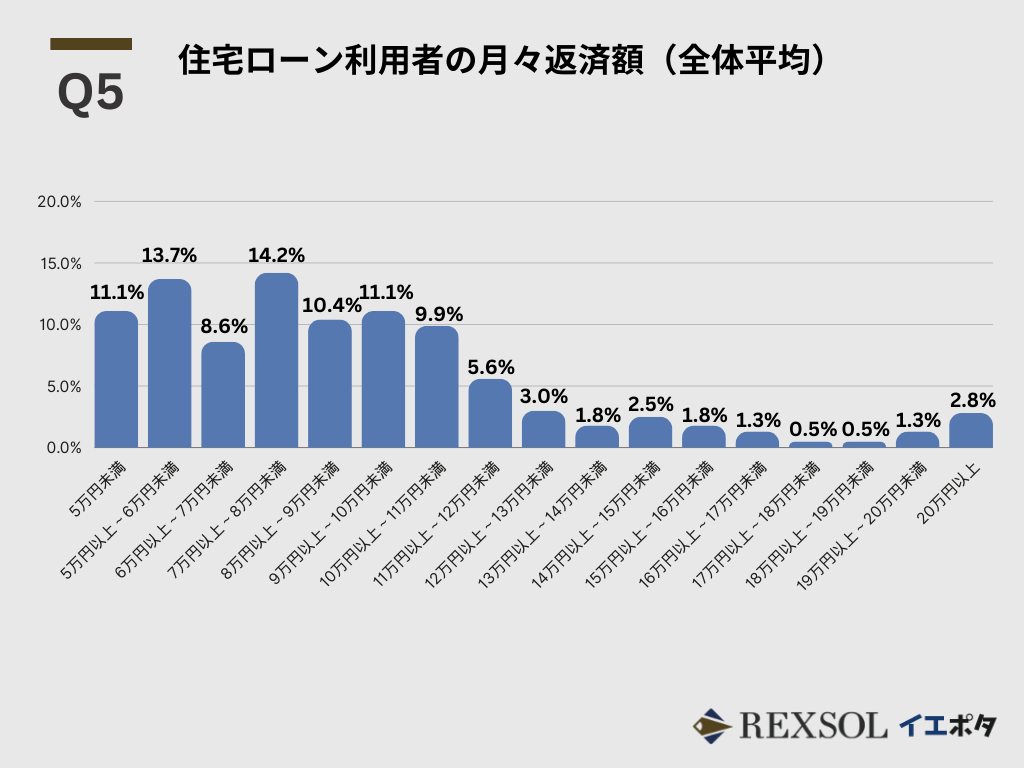

2000万円台住宅ローン利用者の毎月の返済額

住宅ローン利用者が毎月支払っている家賃・返済額をグラフにまとめたものが以下となります。

Q5.あなたの住宅ローンの月々の返済額はいくらですか?

最も多かったのは月に7~8万円(28.3%)の返済。

また、月5万~8万円未満の範囲が全体の66%(2/3程度)を占め、このあたりが2000万円台の住宅ローン利用者が設定した月々の支払い金額の相場と言えそうです。

全体平均を見ても、2000万円台利用者と同様に最多の金額帯はやはり月7~8万円(14.2%)でした。

ただし、2000万円台利用者の月7~8万円は28.3%と、割合としては全体平均の2倍近いポイント数を見せており、この月々の返済7~8万円未満の多さは、2000万円台住宅ローン利用者 特有の傾向と考えられます。

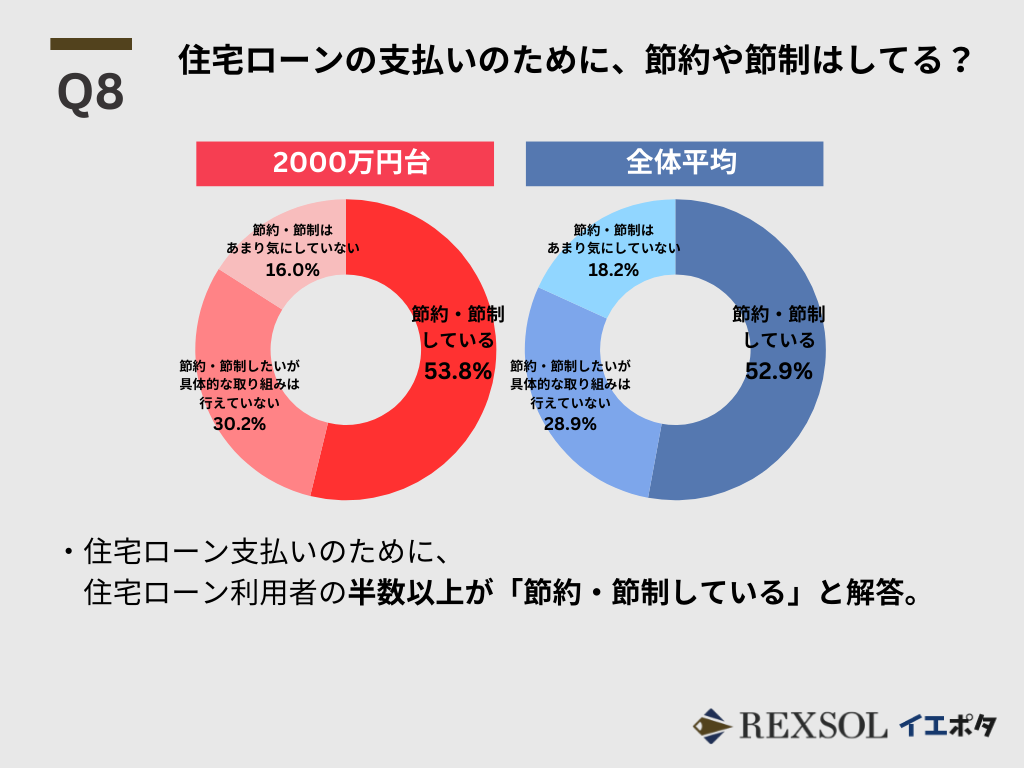

2000万円台の住宅ローン返済で節約はしている?

住宅ローンの返済を負担に感じる人が少なくない中、実際に返済を継続するために節約・節制を意識しているか、回答者がどう考えているかを質問しました。

Q8.住宅ローンの支払いのために、普段の生活で節約や節制はしていますか?

半数以上は節約・節制を意識

2000万円台住宅ローン利用者の半数以上 53.8%の方が節約・節制を行っている と回答しました。

なお、全体平均を見ても「節約・節制している」と回答した方が52.9% と近似した割合となりました。

2000万円台の住宅ローン利用者に限らず、住宅ローンを借りた方の半数以上は、日常から節約・節制を意識していることがわかります。

2000万円台の住宅ローン利用者に聞く「節約・節制」の実践体験談

前の設問で「節約・節制している」を選択した方に、節約や節制のために、どんなことを行っているか、具体的に教えてもらいました。

2000万円台の住宅ローン利用者から集まった回答として、代表的なものをテーマ別に整理すると以下の通りです。

Q9.前の設問で「節約・節制している」を選んだ方にお伺いします。節約や節制のために、どんなことを行っていますか?

1.生活費全般の見直し

- 不要なものをすべてカット。節約生活を心がけている。(59歳・熊本県・男性)

- 無駄な出費を抑える 不要なものは買取してもらう(36歳・広島県・女性)

- 日々の買い物はできるだけ安価を意識している(47歳・兵庫県・男性)

2.固定費の節約・見直し(光熱費・保険・通信費など)

- 基本的に電気ガス水道公共料金を少なくし無駄な買い物はしない(41歳・神奈川県・男性)

- 太陽光発電を使って電気代の節約(57歳・静岡県・男性)

- 洗濯はまとめる(27歳・奈良県・男性)

- 保険の見直し(38歳・愛媛県・男性)

- 通信費の見直し(54歳・愛知県・男性)

3.食費・外食の削減

- 食費に関して可能な限り節約。食材等のランクダウン(59歳・埼玉県・男性)

- 安くなった半額商品をかっている(35歳・兵庫県・男性)

- 食事は自炊し、外食はしないようにしている。(27歳・京都府・男性)

- お昼は弁当持ち(56歳・神奈川県・男性)

4.ポイント活動・クーポン活用

- ポイ活や、クーポンの活用などをしています。(30歳・東京都・男性)

- ポイ活(39歳・愛知県・女性)

- 節電、節水、ポイントを貯める、安い店舗でしか買わない(37歳・鳥取県・男性)

5. 趣味や娯楽費の削減

- 趣味を減らす(55歳・愛知県・男性)

- 交遊費などの節約(47歳・三重県・男性)

- レジャー費の削減(53歳・埼玉県・男性)

- 外食、旅行を控えた(53歳・埼玉県・男性)

6.その他

- とにかく早く返す(59歳・青森県・男性)

- 買い物の回数を減らす(36歳・奈良県・男性)

- 会社でケータイを充電している(26歳・宮崎県・男性)

特別でなくても日頃からの節約・節制が大事に

外食を控える、光熱費の抑制やポイ活まで、こうした節約・節制ならば日常から行っている人は決して少なくないでしょう。

2000万円台の住宅ローン利用者の具体的な回答を見る限り、住宅ローンの借り入れ有無にかかわらず、実際にできる節約・節制方法として特別な工夫は、決して多くないことが伝わってきます。

住宅ローンを利用する際は千万単位の大金を借りるのが通常です。

一方で、金融機関の厳密な審査を通過し借り入れに成功した人ならば、住宅ローンの借り入れ直後からと即座に資金繰りが悪化する、というような事態には、基本的にはならないでしょう。

それでも、転職や病気・怪我、加齢にともなう収入の減少や出費の増加など、想定外の状況に入ることで、住宅ローンの支払いが厳しくなることはあり得ます。

家庭の中はもちろん、スーパーマーケットやレストラン、遊びの予定など、なるべく健全な日常生活を継続しながら、できる範囲の節約・節制を常に意識し長く継続していくことが非常に重要になります。

住宅ローンを組むときの注意点

住宅ローンを組む際は、ライフプラン全体を見据えた慎重な判断が必要です。無理のない返済を実現するためには、借入金額や返済条件、金利タイプなどの選択が鍵となります。ここでは、押さえておきたい重要なポイントを解説します。

- 返済負担率の確認

- 金利タイプの選択

- 頭金の準備

返済負担率の確認

住宅ローンの借入額を検討する際には、返済負担率を基準にすることが一般的です。返済負担率とは、年間のローン返済額が年収に占める割合を指します。一般的には25%以下が適正とされ、これを超えると生活費や緊急時の資金確保が難しくなるリスクがあります。返済負担率を把握しておくことで、現実的な借入額を計算できます。

金利タイプの選択

住宅ローンには、全期間固定金利、固定金利期間選択型、変動金利などの種類があります。各金利タイプにはメリット・デメリットがあるため、それぞれの特徴を理解し、自身のライフプランやリスク許容度に合わせて選択することが重要です。

全期間固定金利

返済額が一定で安心感があるものの、初期の金利が高め。

固定金利期間選択型

期間終了後に変動金利に移行するため、中長期の金利動向に注意が必要。

変動金利

初期の金利が低いが、将来的な金利上昇のリスクがある。

頭金の準備

頭金は、住宅ローン借入額を減らし、返済負担を軽減する重要な要素です。物件価格の20%程度を目安とするのが一般的ですが、多く用意するほど総返済額を抑えられます。また、頭金の準備期間中に貯蓄習慣が身につき、将来の返済計画に役立ちます。

毎月の返済額を抑える3つのコツ

住宅ローンの返済は長期にわたるため、月々の負担を減らす工夫が重要です。以下では、具体的な対策を3つ挙げ、それぞれのメリットや注意点を詳しく説明します。

- 返済期間の延長

- ボーナス併用返済の活用

- 繰上げ返済の計画

返済期間の延長

返済期間を延ばすと月々の負担が軽くなり、家計に余裕を持たせることができます。ただし、返済期間が長いほど総利息額が増えるため、余裕ができた場合には早期返済を検討するとよいでしょう。

ボーナス併用返済の活用

ボーナス時に多めの返済を設定する「ボーナス併用返済」は、月々の支払い額を抑える方法です。ただし、ボーナス支給が不確実な職種ではリスクとなるため、慎重な判断が必要です。安定した支給実績がある場合には利用するとよいでしょう。

繰上げ返済の計画

繰上げ返済は、余剰資金があるときに積極的に行うべきです。特に「返済期間短縮型」を選択すると、元本が早く減少し、総返済額の大幅な軽減が期待できます。手数料の有無や手続き方法を事前に確認しましょう。

補助金・減税制度を活用して住宅ローンの負担を減らすコツ

住宅取得には、各種補助金や減税制度を活用することで大きな負担軽減が可能です。これらの制度は地域や条件によって異なるため、自分に合ったものを調べることが大切です。

住宅ローン控除の利用

住宅ローン控除は、所得税や住民税の一部が減額される制度で、一定条件を満たす必要があります。たとえば、新築物件や耐震基準を満たす中古住宅が対象となり、最大で10年間控除を受けられます。

各種補助金の活用

「すまい給付金」や「地域限定補助金」など、多様な支援制度が存在します。これらを活用することで、初期費用を削減し、実質的な借入金額を減らすことができます。詳細はお住まいの各自治体の窓口や公式サイトで確認しましょう。

自分でできる住宅ローンの負担を減らすコツ

ローン負担軽減は、借入後にも取り組めることが多くあります。以下の方法で、家計を効率的に見直しましょう。

- 家計の見直し

- 副業や収入増加策の検討

- 定期的なローンの見直し

家計の見直し

支出を把握し、通信費や保険料などの固定費を見直すだけでも、大きな効果が期待できます。節約分を繰上げ返済に充てると、さらに負担を軽減できます。

副業や収入増加策の検討

資格取得やスキルアップを通じて、収入を増やす努力も重要です。クラウドソーシングなどの副業は手軽に始められ、短期的な収入補填にもなります。

定期的なローンの見直し

金利が下がったタイミングや収入増加時には、ローンの借り換えや条件変更を検討してください。特に、低金利への借り換えは大きなコスト削減につながります。

住宅ローンを組むのに年収が足りない場合の対策

年収が住宅ローン審査基準に満たない場合でも、以下の方法を活用することで解決できる可能性があります。

収入合算の活用

夫婦や親子などで収入を合算することで、借入可能額を増やす方法です。たとえば、夫の年収400万円、妻の年収200万円の場合、合算で600万円と見なされ、より多くの借入が可能となります。

親族からの支援

親族からの援助で頭金を増やす方法も有効です。たとえば、直系尊属からの贈与であれば、一定条件下で1,000万円まで非課税となる「住宅取得資金の贈与税非課税枠」を利用できます。

非課税限度額

贈与を受けた人ごとに省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円までの住宅取得等資金の贈与が非課税となります。

物件価格の見直し

希望する物件が予算を超える場合、エリアを変える、築年数が古い物件を検討するなど、条件を再考しましょう。予算に収まる物件を選ぶことで、長期的な負担を軽減できます。

住宅ローンは長期にわたる大きな負担となるため、事前の計画と対策が重要です。上記のポイントを参考に、無理のない返済計画を立て、安心してマイホームの取得を目指しましょう。

まとめ

最後に、本記事でご紹介しました調査結果について全体的にまとめます。

- 住宅ローン借入は2000~3000万円台の借り入れが多い

- 2000万円台の住宅ローン利用者の年収は400~500万円程度が最多

- 2000万台の住宅ローンを借りた人の年代は50代が最多

- 2000万台の住宅ローン、金利選択は変動金利が約半数

- 住宅ローン審査通過の工夫は「頭金を増やす」がトップ

- 2000万円台の住宅ローン 毎月の返済は7~8万円程度が最多

- 2000万円台の住宅ローン利用者、全体の4割強が返済をきついと感じる

- 住宅ローンの返済がきつくなった理由は「収入の減少」と「支出の増加」

- 住宅ローン利用者の半数以上が返済のための節約・節制を意識

住宅ローン借り入れをご検討中の方は、調査結果も参考に、自分にあった借り入れプランをご検討いただけると幸いです。

イエポタを運営する株式会社レクソルでは、住宅ローン利用を前提とした不動産活用はもちろん、相続した物件のリフォーム・解体・売却等もふくめ、不動産に関するさまざまなお悩みをサポートしています。

不動産に関してお悩みの場合、どうぞお気軽にご相談ください。